2025年10月31日 17時10分

7-9月期決算動向とトランプ政権を待ち受ける難題【フィリップ証券】

2025年7-9月期決算発表が相次いでいる。注目の半導体業界は、AI(人工知能)関連の先端半導体分野は、オランダのASMLホールディングス<ASML>や台湾積体電路製造[TSMC]<TSM>の決算が示すように引き続き堅調な分野が目立つ一方、幅広い業界の顧客層を持つアナログ半導体のテキサスインスツルメント<TXN>の10-12月見通しが冴えなかった。データセンター以外の半導体業界は回復途上と言えそうだ。それでも、スマートフォン関連は、アップル<AAPL>の新型iPhoneの生産見通しが大幅に引き上げられたこともあり、今後の回復が見込まれる。一方、米国株を代表するような大型ハイテク株の決算は、市場の期待によるハードルが上がっていることもあり、業績の好調さがそのまま株価に反映されにくいことへの留意が必要だろう。動画配信大手のネットフリックス<NFLX>は広告ビジネスが業績を押し上げて好調だったにもかかわらず、決算発表後に株価は下落に転じている。

自動車や鉄鋼など、トランプ米政権の関税政策で国内生産保護の対象となっている企業の決算に恩恵が表れ始めている。また、トランプ米大統領が世界各国からの関税引き下げ交渉に関するディールによって勝ち取ったボーイング<BA>の航空機関連に加え、重要な国策としての防衛や造船に関する銘柄の決算も概ね好調だ。また、元々、米国企業の競争力が強い医療機器や医薬品などヘルスケアの分野も、関税の恩恵を受けて米国内向けだけでなく、海外市場の収益の伸びが業績を押し上げる傾向がみられる。「米国内への生産回帰」は中長期的観点で米国株を見る場合の最も重要なテーマの一つだろう。

足元はトランプ政権にとって厄介な課題が待ち受けている。第1に、政府機関の一部閉鎖が2018年12月から翌月1月にかけての過去最長の35日に近付きつつある。第2に、米国による中国への高率の相互関税は11/10にその猶予が停止する。10/30に韓国で開催される米中首脳会談で猶予期限の再延長など、何らかの措置が必要だろう。第3に、米FRB(連邦準備理事会)議長経験者であるバーナンキ氏やイエレン氏を含む約50人のエコノミストが連名で、米最高裁に対しトランプ氏による包括的な関税措置の大部分を覆すように求めている。最高裁は11/5に口頭弁論を行い、関税発動が法的に正当だったかどうかを審理する予定だ。関税措置が覆されれば、トランプ政権の政策は重要な財源を失うこととなり米国債や米ドルへの売りが加速することが考えられる。

11月上旬にかけて決算発表銘柄数が増加する。決算を契機に過去52週間の新高値銘柄数と新安値銘柄数がともに増加する「不健全な分裂」が見られる可能性があり、天井圏からの転換を示唆する重要な指標になり得るだろう。

■ヒンデンブルグ・オーメンが点灯~1ヵ月内に2回以上で警戒シグナルへ

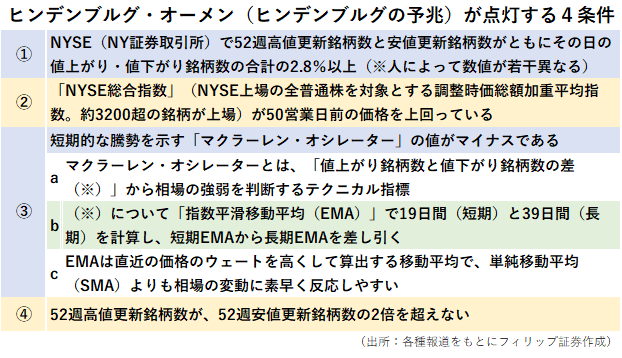

米株式市場の大幅下落の前触れとされる「ヒンデンブルグ・オーメン(ヒンデンブルグの予兆)」と呼ばれる警戒サインが話題となっている。点灯後1ヵ月間は有効とされるが、1回の点灯では「ダマシ」に終わることが多い。ところが、1ヵ月以内に2回以上点灯した場合の信頼性は高まる。過去10年以内に1ヵ月間で2回以上点灯した実例は8回あり、そのうち6回が売りシグナルとして機能したといわれている。一部の米現地アナリストは今月の10日と17日に点灯したとして警戒シグナルを発している。

基本的な考え方としては、株価指数が上昇する中、騰落銘柄の状況を見ると高値更新銘柄と安値更新銘柄が同時に発生するといった、市場の「不健全な分裂」の異常性を可視化することにより、天井圏での内部的な弱さを見極めるものである。

参考銘柄

ゼネラル・モーターズ<GM> 市場:NYSE・・・2024/10/29に2025/12期3Q(7-9月)の決算発表を予定

・1908年設立。主にビュイック、キャデラック、シボレー、GMC等のブランドで自動車、トラックなど各種車両、自動車部品の設計・製造・販売を展開。近年は電気自動車(EV)や自動運転にも注力。

・10/21発表の2025/12期3Q(7-9月)は、売上高が前年同期比0.3%減の485.91億USD、非GAAPの調整後EPSが同5.4%減の2.80USD。トランプ政権が完成車を米国内で生産販売する自動車メーカーに対し一部輸入部品の関税優遇措置を2030年まで延長したことを受け、市場予想を上回った。

・通期会社計画を上方修正。調整後EPSを前期比1-8%減の9.75-10.50USD(従来計画8.25-10.00USD)、調整後の自動車事業フリーキャッシュフローを同21-29%減の100-110億USD(同75-100億USD)とした。3Qで損失を計上したEV事業は追加損失計上の可能性が残るものの、関税軽減措置に加え、自助努力によるコスト削減で来年末までに関税の影響を相殺できる見通しが高まっている。

ハンティントン・インガルス・インダストリーズ<HII> 市場:NYSE・・・2025/10/30に2025/12期2Q)4-6月)の決算発表を予定

・2011年にノースロップ・グラマンから分離独立。米海軍と沿岸警備隊用の船舶メーカー。非核船のインガルス造船、原子力船のニューポートニューズ造船、ミッションテクノロジーの3事業を展開。

・7/31発表の2025/12期2Q(4-6月)は、売上高が前年同期比3.5%増の30.82億USD、EPSが同11.9%減の3.86USD。新規受注高が3.8倍の119億USDへ拡大し、6月末受注残が17%増の569億USDとなった。営業キャッシュフローは前年同期の▲2.11億USDから改善して4.28億USDへ黒字転換。

・通期会社計画は、造船2事業について売上高が前期比2-4%増の89-91億USD、営業利益率が同0.3-1.3ポイント上昇の5.5-6.5%と従来計画を据え置いた。地政学的緊張に対応して海軍力強化へ予算が拡大する中、同社は原子力空母や潜水艦の国内独占的建造者として米海軍から多額の契約を獲得。トランプ政権の国内造船プログラムへの注力を背景に高利益率の空母・潜水艦を受注。

インフォシス<INFY> 市場:NYSE・・・2026/1/4に2026/3期3Q(10-12月)の決算発表を予定

・1981年設立。インドのバンガロールが本拠の世界有数のITコンサルティング・ソフトウェア受託開発企業。幅広い業界にアプリケーション開発、製品共同開発、システム実用化などサービスを提供。

・10/16発表の2026/3期2Q(7-9月)は、売上高が前年同期比3.7%増の50.76億USD、純利益が同8.0%増の8.39億USD。営業利益率が0.1ポイント悪化したものの、大口案件のTCV(合計契約金額)が67%増の31億USDへ拡大したことを受け、フリーキャッシュフローがが31%増の11億USDへ伸長。

・通期会社計画は、為替の影響除く売上高を前期比2-3%増(従来計画1-3%増)へ上方修正に対し、営業利益率は20-22%(前年同期実績21.1%)で据え置いた。トランプ政権が高度な外国人技術者向けビザ(査証)「H-1B」の申請基準を厳格化する方針を出したことを受け、米国の業務を海外に分散する「業務オフショア」の動きが広がる。IT業務に強いインドの同社への需要増が見込まれる。

インテュイティブサージカル<ISRG> 市場:NASDAQ・・・2026/1/23に2025/12期4Q(10-12月)の決算発表を予定

・1995年設立。腹腔鏡手術のロボット支援システム「ダヴィンチ」や管腔内視鏡肺生検のロボットシステム「イオン」の開発・製造・販売を行う。ダヴィンチの設置台数は2025年9月末時点で1万763台。

・10/21発表の2025/12期3Q(7-9月)は、売上高が前年同期比22.9%増の25.05億USD、非GAAPの調整後EPSが同30.4%増の2.40USD。調整後粗利益率は1.1ポイント低下した。ダヴィンチは、手術件数が19%増、出荷件数が13%増。イオンは、手術件数が52%増、設置台数が30%増(954台)。

・通期会社計画を上方修正。ダヴィンチの手術件数を前期比17.0-17.5%増(従来計画15.5-17.0%増)、調整後粗利益率を同1.6-2.1ポイント低下の67.0-67.5%(同66.0-67.0%)とした。ダヴィンチの最新版「ダヴィンチ5」のグローバル商用化が加速。手術時間短縮を伴う精度向上により病院の利用率が高まり、アップグレード需要を喚起する好循環が拡がる。イオンの新規承認の拡大も見込まれる。

3M<MMM> 市場:NYSE・・・2026/1/21に2025/12期4Q(10-12月)の決算発表を予定

・1902年設立の化学・電気素材メーカー。「安全・産業(作業現場向け)」、「交通・電機」、「消費者」の3事業を展開。ヘルスケア事業は2024年4月に「ソルベンタム<SOLV>」として分離・独立した。

・10/21発表の2025/12期3Q(7-9月)は、売上高が前年同期比3.5%増の65.17億USD、継続事業ベース非GAAPの調整後EPSが同10.6%増の2.19USD。事業別売上高は、安全・産業が5%増収、交通・電機が2%増収、消費者が1%増収。航空・宇宙業界やデータセンターの需要増が後押しした。

・通期会社計画を上方修正。継続事業ベース非GAAPの調整後EPSを前期比9-10%増の7.95-8.05USD(従来計画7.75-8.00USD)とした。航空宇宙業界の顧客からの収益拡大は、大手航空宇宙企業の元トップだったブラウンCEOの手腕に負う面が大きいと見込まれる。米国や中国における産業材の底堅い需要を背景に、価格を引き上げた新商品の投入や納品の遅延率引き下げが奏功した。

執筆日:2025年10月27日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

自動車や鉄鋼など、トランプ米政権の関税政策で国内生産保護の対象となっている企業の決算に恩恵が表れ始めている。また、トランプ米大統領が世界各国からの関税引き下げ交渉に関するディールによって勝ち取ったボーイング<BA>の航空機関連に加え、重要な国策としての防衛や造船に関する銘柄の決算も概ね好調だ。また、元々、米国企業の競争力が強い医療機器や医薬品などヘルスケアの分野も、関税の恩恵を受けて米国内向けだけでなく、海外市場の収益の伸びが業績を押し上げる傾向がみられる。「米国内への生産回帰」は中長期的観点で米国株を見る場合の最も重要なテーマの一つだろう。

足元はトランプ政権にとって厄介な課題が待ち受けている。第1に、政府機関の一部閉鎖が2018年12月から翌月1月にかけての過去最長の35日に近付きつつある。第2に、米国による中国への高率の相互関税は11/10にその猶予が停止する。10/30に韓国で開催される米中首脳会談で猶予期限の再延長など、何らかの措置が必要だろう。第3に、米FRB(連邦準備理事会)議長経験者であるバーナンキ氏やイエレン氏を含む約50人のエコノミストが連名で、米最高裁に対しトランプ氏による包括的な関税措置の大部分を覆すように求めている。最高裁は11/5に口頭弁論を行い、関税発動が法的に正当だったかどうかを審理する予定だ。関税措置が覆されれば、トランプ政権の政策は重要な財源を失うこととなり米国債や米ドルへの売りが加速することが考えられる。

11月上旬にかけて決算発表銘柄数が増加する。決算を契機に過去52週間の新高値銘柄数と新安値銘柄数がともに増加する「不健全な分裂」が見られる可能性があり、天井圏からの転換を示唆する重要な指標になり得るだろう。

■ヒンデンブルグ・オーメンが点灯~1ヵ月内に2回以上で警戒シグナルへ

米株式市場の大幅下落の前触れとされる「ヒンデンブルグ・オーメン(ヒンデンブルグの予兆)」と呼ばれる警戒サインが話題となっている。点灯後1ヵ月間は有効とされるが、1回の点灯では「ダマシ」に終わることが多い。ところが、1ヵ月以内に2回以上点灯した場合の信頼性は高まる。過去10年以内に1ヵ月間で2回以上点灯した実例は8回あり、そのうち6回が売りシグナルとして機能したといわれている。一部の米現地アナリストは今月の10日と17日に点灯したとして警戒シグナルを発している。

基本的な考え方としては、株価指数が上昇する中、騰落銘柄の状況を見ると高値更新銘柄と安値更新銘柄が同時に発生するといった、市場の「不健全な分裂」の異常性を可視化することにより、天井圏での内部的な弱さを見極めるものである。

参考銘柄

ゼネラル・モーターズ<GM> 市場:NYSE・・・2024/10/29に2025/12期3Q(7-9月)の決算発表を予定

・1908年設立。主にビュイック、キャデラック、シボレー、GMC等のブランドで自動車、トラックなど各種車両、自動車部品の設計・製造・販売を展開。近年は電気自動車(EV)や自動運転にも注力。

・10/21発表の2025/12期3Q(7-9月)は、売上高が前年同期比0.3%減の485.91億USD、非GAAPの調整後EPSが同5.4%減の2.80USD。トランプ政権が完成車を米国内で生産販売する自動車メーカーに対し一部輸入部品の関税優遇措置を2030年まで延長したことを受け、市場予想を上回った。

・通期会社計画を上方修正。調整後EPSを前期比1-8%減の9.75-10.50USD(従来計画8.25-10.00USD)、調整後の自動車事業フリーキャッシュフローを同21-29%減の100-110億USD(同75-100億USD)とした。3Qで損失を計上したEV事業は追加損失計上の可能性が残るものの、関税軽減措置に加え、自助努力によるコスト削減で来年末までに関税の影響を相殺できる見通しが高まっている。

ハンティントン・インガルス・インダストリーズ<HII> 市場:NYSE・・・2025/10/30に2025/12期2Q)4-6月)の決算発表を予定

・2011年にノースロップ・グラマンから分離独立。米海軍と沿岸警備隊用の船舶メーカー。非核船のインガルス造船、原子力船のニューポートニューズ造船、ミッションテクノロジーの3事業を展開。

・7/31発表の2025/12期2Q(4-6月)は、売上高が前年同期比3.5%増の30.82億USD、EPSが同11.9%減の3.86USD。新規受注高が3.8倍の119億USDへ拡大し、6月末受注残が17%増の569億USDとなった。営業キャッシュフローは前年同期の▲2.11億USDから改善して4.28億USDへ黒字転換。

・通期会社計画は、造船2事業について売上高が前期比2-4%増の89-91億USD、営業利益率が同0.3-1.3ポイント上昇の5.5-6.5%と従来計画を据え置いた。地政学的緊張に対応して海軍力強化へ予算が拡大する中、同社は原子力空母や潜水艦の国内独占的建造者として米海軍から多額の契約を獲得。トランプ政権の国内造船プログラムへの注力を背景に高利益率の空母・潜水艦を受注。

インフォシス<INFY> 市場:NYSE・・・2026/1/4に2026/3期3Q(10-12月)の決算発表を予定

・1981年設立。インドのバンガロールが本拠の世界有数のITコンサルティング・ソフトウェア受託開発企業。幅広い業界にアプリケーション開発、製品共同開発、システム実用化などサービスを提供。

・10/16発表の2026/3期2Q(7-9月)は、売上高が前年同期比3.7%増の50.76億USD、純利益が同8.0%増の8.39億USD。営業利益率が0.1ポイント悪化したものの、大口案件のTCV(合計契約金額)が67%増の31億USDへ拡大したことを受け、フリーキャッシュフローがが31%増の11億USDへ伸長。

・通期会社計画は、為替の影響除く売上高を前期比2-3%増(従来計画1-3%増)へ上方修正に対し、営業利益率は20-22%(前年同期実績21.1%)で据え置いた。トランプ政権が高度な外国人技術者向けビザ(査証)「H-1B」の申請基準を厳格化する方針を出したことを受け、米国の業務を海外に分散する「業務オフショア」の動きが広がる。IT業務に強いインドの同社への需要増が見込まれる。

インテュイティブサージカル<ISRG> 市場:NASDAQ・・・2026/1/23に2025/12期4Q(10-12月)の決算発表を予定

・1995年設立。腹腔鏡手術のロボット支援システム「ダヴィンチ」や管腔内視鏡肺生検のロボットシステム「イオン」の開発・製造・販売を行う。ダヴィンチの設置台数は2025年9月末時点で1万763台。

・10/21発表の2025/12期3Q(7-9月)は、売上高が前年同期比22.9%増の25.05億USD、非GAAPの調整後EPSが同30.4%増の2.40USD。調整後粗利益率は1.1ポイント低下した。ダヴィンチは、手術件数が19%増、出荷件数が13%増。イオンは、手術件数が52%増、設置台数が30%増(954台)。

・通期会社計画を上方修正。ダヴィンチの手術件数を前期比17.0-17.5%増(従来計画15.5-17.0%増)、調整後粗利益率を同1.6-2.1ポイント低下の67.0-67.5%(同66.0-67.0%)とした。ダヴィンチの最新版「ダヴィンチ5」のグローバル商用化が加速。手術時間短縮を伴う精度向上により病院の利用率が高まり、アップグレード需要を喚起する好循環が拡がる。イオンの新規承認の拡大も見込まれる。

3M<MMM> 市場:NYSE・・・2026/1/21に2025/12期4Q(10-12月)の決算発表を予定

・1902年設立の化学・電気素材メーカー。「安全・産業(作業現場向け)」、「交通・電機」、「消費者」の3事業を展開。ヘルスケア事業は2024年4月に「ソルベンタム<SOLV>」として分離・独立した。

・10/21発表の2025/12期3Q(7-9月)は、売上高が前年同期比3.5%増の65.17億USD、継続事業ベース非GAAPの調整後EPSが同10.6%増の2.19USD。事業別売上高は、安全・産業が5%増収、交通・電機が2%増収、消費者が1%増収。航空・宇宙業界やデータセンターの需要増が後押しした。

・通期会社計画を上方修正。継続事業ベース非GAAPの調整後EPSを前期比9-10%増の7.95-8.05USD(従来計画7.75-8.00USD)とした。航空宇宙業界の顧客からの収益拡大は、大手航空宇宙企業の元トップだったブラウンCEOの手腕に負う面が大きいと見込まれる。米国や中国における産業材の底堅い需要を背景に、価格を引き上げた新商品の投入や納品の遅延率引き下げが奏功した。

執筆日:2025年10月27日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース