2023年8月18日 10時35分

高配当狙いのアメ株&タイ株、独自基準の組み合わせで元本2倍超え

すご腕投資家さんに聞く「銘柄選び」の技 MaCDOさんの場合-最終回

■MaCDOさん(50代・男性・兼業投資家)のプロフィール:

■MaCDOさん(50代・男性・兼業投資家)のプロフィール:

1993年にJR東日本のIPO(新規株式公開)に申し込んだのをきっかけに株式投資を始め、2000年頃から本格的に取り組み始める。個別株投資では、配当重視で銘柄を選び、その一環で2000年代半ば以降、アメ株とタイ株もポートフォリオに加えていく。長期分散投資が軸で、日本株の足元の保有銘柄は50ほどになる。大学教員で会計分野に詳しい。「株探-個人投資家大調査-2023春」の回答者で、投資スタイルは「バリュー重視」、日本株投資の腕前は「上級者」となる。

第1回記事「配当を軸に銘柄を選んでいるのに、大化け株もゲットする技」を読む

第2回記事「あのスター銘柄を10年以上前に有望と見極めたP/L とB/Sの数字」を読む

今回登場中のMaCDOさん(ハンドルネーム、以下マックさん)は、アメ株とタイ株にも投資する。パフォーマンス(運用成績)は堅調で、累計元本をアメ株の場合は約2倍に、タイ株では約3倍に膨らますことに成功している。

アメ株とタイ株の銘柄選びは、原則、日本株と同じ。配当を起点に、手掛ける事業の成長可能性を吟味する。ただし、日本株のように情報を詳細に把握するにはハードルがある点も考慮して、リスク管理の視点から独自の選別基準も加えている。

シリーズ最終回は、累計元本のバガー化に成功しているアメ株とタイ株の銘柄選びの技について見ていく。

アメ株は「業種と規模」、タイ株は「業種と株主」を重視

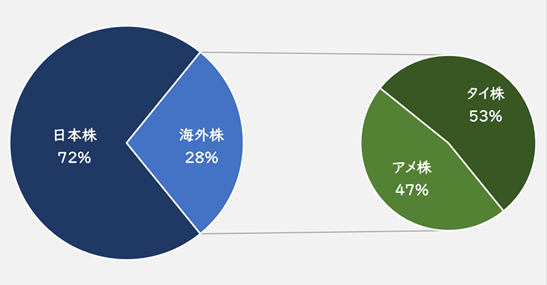

足元のアメ株とタイ株の運用額は4200万円と、株資産全体の約3割を占めている。海外株資産に占めるアメ株とタイ株の割合は半々ほどになる。

海外株からの配当収入は、足元で年間160万円ほどになる。それらは再投資に回して複利効果を追求している。

■株資産のポートフォリオと海外株の内訳

冒頭で触れたように、アメ株とタイ株の選別基準は、原則日本株と共通している。配当をフックに、業績の安定成長を見込める企業を吟味して選ぶ。配当利回りは、一応の目安として4%以上に置いている。

ただし、詳細な情報を入手しにくい点を踏まえ、以下の表のように日本株と異なる基準も設けている。

■日本株、アメ株、タイ株の銘柄選びの特徴

アメ株では、マックさんの中で「需要がなくなることはないだろう」と思える製品・サービス全般を注目対象にする。景気の動向に左右されづらい生活必需品やインフラ関連の他、ITなどの成長分野も含む。その中から知名度の高いグローバル企業を選ぶケースが目立つ。

一方、新興国株のタイ株では、より慎重に銘柄を選んでいる。具体的には食料品や医薬品などの生活必需品、電力などのインフラ関連から、自分の知っている大企業や公共セクターが大株主として名を連ねている企業を対象にする。こうした条件が揃えば「少なくとも倒産するリスクが低い」と感じるからだ。

アメ株で最も評価額が大きいのがIBM

これらを踏まえて、アメ株とタイ株の投資状況を見ていく。まず足元のアメ株の運用額は、日本円で2000万円弱。累計元本は約2倍に膨らんでいる。

保有銘柄の数は27で、評価額の上位10社を並べたのが以下の表だ。

■保有しているアメ株の一例(評価額の上位10社)

出所:株探米国株、QUICK・ファクトセット。注:配当利回りは8月15日時点。

最も評価額が大きいのがIBM<IBM>だ。2019年5月に150株を購入した。

主力とする法人向けのシステム構築および運用の需要が消滅することは考えづらいこと、伝統と実績を持ち、かつ世界175カ国以上に展開するグローバル企業として活力を維持していることが、保有の理由だ。

配当利回りも基準をクリアしていた。QUICK・ファクトセットによれば、購入当時の配当利回りは5.5%近い水準だった。足元の株価は買値とほぼ同水準だが、年間の配当収入は約14万円となっている。

評価額が2番目に高いのが、海運会社向けにコンテナをリースする事業を展開するトリトン・インターナショナル<TRTN>だ。

主力事業の海運コンテナは世界貿易に欠かせないツールで、海上輸送が空輸などにすべて置き換わることも考えにくい。そうした中でコンテナリース市場の世界大手としてグローバル展開していることを理由としている。

購入時の配当利回りは目安より低い3%台だったが、事業の底堅さに注目して保有を決めた。

一時はテンバガー、足元でも5倍化した銘柄も

長期的に需要が伸びそうな製品・サービスだと思えば、無配でも値上がり目的で投資するケースもある。その期待通りの展開になり、一時テンバガー達成した銘柄もある。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

編集・構成/真弓重孝、取材/高山英聖(株探編集部)

■MaCDOさん(50代・男性・兼業投資家)のプロフィール:1993年にJR東日本のIPO(新規株式公開)に申し込んだのをきっかけに株式投資を始め、2000年頃から本格的に取り組み始める。個別株投資では、配当重視で銘柄を選び、その一環で2000年代半ば以降、アメ株とタイ株もポートフォリオに加えていく。長期分散投資が軸で、日本株の足元の保有銘柄は50ほどになる。大学教員で会計分野に詳しい。「株探-個人投資家大調査-2023春」の回答者で、投資スタイルは「バリュー重視」、日本株投資の腕前は「上級者」となる。

第1回記事「配当を軸に銘柄を選んでいるのに、大化け株もゲットする技」を読む

第2回記事「あのスター銘柄を10年以上前に有望と見極めたP/L とB/Sの数字」を読む

今回登場中のMaCDOさん(ハンドルネーム、以下マックさん)は、アメ株とタイ株にも投資する。パフォーマンス(運用成績)は堅調で、累計元本をアメ株の場合は約2倍に、タイ株では約3倍に膨らますことに成功している。

アメ株とタイ株の銘柄選びは、原則、日本株と同じ。配当を起点に、手掛ける事業の成長可能性を吟味する。ただし、日本株のように情報を詳細に把握するにはハードルがある点も考慮して、リスク管理の視点から独自の選別基準も加えている。

シリーズ最終回は、累計元本のバガー化に成功しているアメ株とタイ株の銘柄選びの技について見ていく。

アメ株は「業種と規模」、タイ株は「業種と株主」を重視

足元のアメ株とタイ株の運用額は4200万円と、株資産全体の約3割を占めている。海外株資産に占めるアメ株とタイ株の割合は半々ほどになる。

海外株からの配当収入は、足元で年間160万円ほどになる。それらは再投資に回して複利効果を追求している。

■株資産のポートフォリオと海外株の内訳

冒頭で触れたように、アメ株とタイ株の選別基準は、原則日本株と共通している。配当をフックに、業績の安定成長を見込める企業を吟味して選ぶ。配当利回りは、一応の目安として4%以上に置いている。

ただし、詳細な情報を入手しにくい点を踏まえ、以下の表のように日本株と異なる基準も設けている。

■日本株、アメ株、タイ株の銘柄選びの特徴

| 項目 | 注目点 | 選定対象 |

| 日本株 | 競争優位を築ける成長事業 | 大型株以外に中小型も対象 |

| アメ株 | 需要がなくならない分野全般 | 主に大型株 |

| タイ株 | 生活必需品・インフラ関連 | 信頼できる大株主がいる企業 |

アメ株では、マックさんの中で「需要がなくなることはないだろう」と思える製品・サービス全般を注目対象にする。景気の動向に左右されづらい生活必需品やインフラ関連の他、ITなどの成長分野も含む。その中から知名度の高いグローバル企業を選ぶケースが目立つ。

一方、新興国株のタイ株では、より慎重に銘柄を選んでいる。具体的には食料品や医薬品などの生活必需品、電力などのインフラ関連から、自分の知っている大企業や公共セクターが大株主として名を連ねている企業を対象にする。こうした条件が揃えば「少なくとも倒産するリスクが低い」と感じるからだ。

アメ株で最も評価額が大きいのがIBM

これらを踏まえて、アメ株とタイ株の投資状況を見ていく。まず足元のアメ株の運用額は、日本円で2000万円弱。累計元本は約2倍に膨らんでいる。

保有銘柄の数は27で、評価額の上位10社を並べたのが以下の表だ。

■保有しているアメ株の一例(評価額の上位10社)

| 銘柄名 <ティッカー> | 主力製品・サービス | 配当 利回り | 評価額 |

| IBM <IBM> | コンピュータ・システム | 4.76% | 267万円 |

| トリトン・インターナショナル <TRTN> | 海運会社向けコンテナ | 3.51% | 265万円 |

| マコーミック <MKC> | 調味料 | 1.82% | 152万円 |

| キンバリークラーク <KMB> | 紙おむつ、ティッシュなど | 3.73% | 140万円 |

| エコラボ <ECL> | 業者向けクリーニング | 1.18% | 108万円 |

| ベライゾン <VZ> | 無線・有線通信サービス | 7.92% | 105万円 |

| GSK ADR <GSK> | 癌・ワクチンの製薬 | 4.16% | 105万円 |

| ロッキード・マーチン <LMT> | 防衛品、航空宇宙サービス | 2.74% | 80万円 |

| AT&T <T> | 電気通信サービス | 7.90% | 64万円 |

| アナリー・キャピタル・ マネジメント<NLY> | 不動産投資信託 | 13.40% | 59万円 |

最も評価額が大きいのがIBM<IBM>だ。2019年5月に150株を購入した。

主力とする法人向けのシステム構築および運用の需要が消滅することは考えづらいこと、伝統と実績を持ち、かつ世界175カ国以上に展開するグローバル企業として活力を維持していることが、保有の理由だ。

配当利回りも基準をクリアしていた。QUICK・ファクトセットによれば、購入当時の配当利回りは5.5%近い水準だった。足元の株価は買値とほぼ同水準だが、年間の配当収入は約14万円となっている。

評価額が2番目に高いのが、海運会社向けにコンテナをリースする事業を展開するトリトン・インターナショナル<TRTN>だ。

主力事業の海運コンテナは世界貿易に欠かせないツールで、海上輸送が空輸などにすべて置き換わることも考えにくい。そうした中でコンテナリース市場の世界大手としてグローバル展開していることを理由としている。

購入時の配当利回りは目安より低い3%台だったが、事業の底堅さに注目して保有を決めた。

一時はテンバガー、足元でも5倍化した銘柄も

長期的に需要が伸びそうな製品・サービスだと思えば、無配でも値上がり目的で投資するケースもある。その期待通りの展開になり、一時テンバガー達成した銘柄もある。

※当該情報は、一般情報の提供を目的としたものであり、有価証券その他の金融商品に関する助言または推奨を行うものではありません。

1 2

こちらは株探プレミアム限定記事です。

プレミアムプランをご契約して読むことができます。

株探プレミアムに申し込む(初回無料体験付き)

プレミアム会員の方はこちらからログイン

プレミアム会員になると...