2025年9月5日 16時05分

利下げとドル安~AI投資離れ、米国債信認問題、関税対応【フィリップ証券】

経済シンポジウム「ジャクソンホール会議」におけるパウエル米FRB(連邦準備理事会)議長の講演は、利下げを示唆するものと市場で受け止められた。それに伴うグローバル金融市場への影響は小さくないだろう。焦点となっている雇用の動向については、9/5発表の8月の雇用統計まで重要な経済指標の発表が相次ぐ。それらは、政策金利引き下げに向けた最終テストと位置付けられそうだ。

政策金利が引き下げられれば、為替は米ドル安に傾きやすく、グローバル投資資金の米国外の市場へシフトを促す可能性がある。投資資金を米国内に引き寄せる上で重要な役割を果たしていたのは、時価総額の大きいハイテク・半導体関連株だ。政策金利引き下げはリスク選好(リスクオン)を伴いやすいことから、ショック安にはつながらないと考えられるものの、大型ハイテク・半導体銘柄からの海外市場または金利に敏感なセクターへの資金シフトは、S&P 500やナスダックといった時価総額加重平均型指数の下落要因となる可能性がある。

OpenAIのアルトマンCEOによるAI(人工知能)への過剰投資を警告する発言、および、中国のアリババが新たなAI半導体を開発した報道に対し、AI半導体・インフラ関連銘柄の株価が下落したことは、今年1月に中国の新興企業「DeepSeek」が低コストで高性能なAIモデルを発表した時の市場の反応に類似している。ただ、中国企業のAI関連新技術の動向は、米国企業による中国市場向け収益の増減に関することが中心であり、リスクは限定的なものと考えられる

また、米国債に対する信認問題もドル安を促しやすい。トランプ米大統領がクックFRB理事を解任したことに加えて、相互関税がワシントンの連邦巡回区控訴裁判所で一審判決に続いて憲法違反とされた。中央銀行の独立性に対する懸念にとどまらず、関税収入を失うことに伴う米国債への信認低下リスクが高まっている。相互関税が無効となれば企業にとっては関税コスト軽減により恩恵となる一方、長期・超長期ゾーンの米国債利回りを押し上げて米国株市場の下落要因となる可能性がある。

主要小売企業の決算発表から、企業は関税コストの価格への転嫁を控えて利益率の悪化を招いている様子が窺われる。7月の米消費者物価指数(CPI)および個人消費支出(PCE)価格指数が市場予想の範囲内で落ち着いて推移している要因となっている。建機大手キャタピラー<CAT>も8/29、関税による影響を通期で15-18億USD(従来予想は最大15億USD)へ引き上げた。企業は、関税コスト上昇を増収効果によって吸収するほか、高付加価値製品へのシフト、および仕入先変更などサプライチェーンの組み替えなどによる利益率向上、AIを活用した業務効率化など、様々な方策による対応を余儀なくされるだろう。

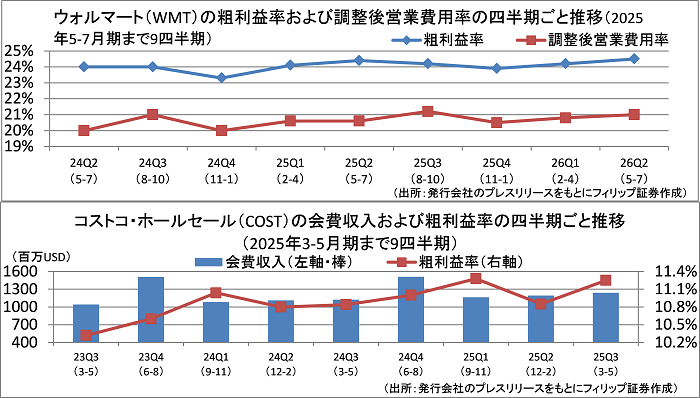

■米小売りのコストコとウォルマート~関税コスト上昇の逆風への高い抵抗力

米小売り最大手ウォルマート<WMT>が8/21に発表した5-7月期決算は売上高が前年同期比4.8%増に対し、営業利益は同8.2%減。企業規模を活かした低価格で他社の顧客を奪い集客は好調も、関税コストを吸収し切れないことを示す内容と受け止められた。一時的要因の影響を除く調整後営業費用率は緩やかな上昇傾向にある一方、粗利益率は在庫管理や商品構成の改善により改善していることから、関税コストへの耐性が強い面もみられる。

会員制倉庫型店舗のコストコホールセール<COST>は、顧客への利益還元優先の方針から粗利益の源泉を会費収入とする独自のビジネスモデルで成長。関税コストを販売価格に転嫁しても価格面での優位性は変わらないとみられ、会費収入の伸びが成長を支えると予想される。

参考銘柄

アジレント・テクノロジー<A> 市場:NYSE・・・2025/11/25に2025/10期4Q(8-10月)の決算発表を予定

・1999年にヒューレット・パッカードから分離・独立してNYSE上場。ライフサイエンス分野の研究所と製薬会社が主要顧客。ライフサイエンス・診断市場、クロスラボ、応用市場の3事業セグメントを展開。

・8/27発表の2025/10期3Q(5-7月)は、売上高が前年同期比10.1%増の17.38億USD(会社予想16.45-16.75億USD)、非GAAPの調整後EPSが同3.8%増の1.37USD(同1.35-1.37USD)。関税コストの影響で営業利益率は0.4ポイント低下の20.7%へ悪化したが、増収効果により吸収して増益を確保。

・通期会社計画は、売上高を前期比6-7%増の69.1-69.3億USD(従来計画67.3-68.1億USD)へ上方修正したのに対し、調整後EPSは同5-6%増の5.56-5.59USD(同5.54-5.61USD)とレンジ幅を縮小。同社が扱う高精度な分析機器は代替が難しく研究機関から高い信頼性が求められること、および世界中に生産拠点と販売網を持ち米国でも生産能力を強化していることから関税の影響は限定的とみられる。

アリババグループ・ホールディング<BABA> 市場:NYSE・・・2025/11/14に2026/3期2Q(7-9月)の決算発表を予定

・1999年設立。中国発の世界最大級の電子商取引企業。C2C(個人間)のECサイト「淘宝」と、B2C(企業対個人)のECサイト「天猫(Tモール)」を運営。電子決済(支付宝)やクラウド事業なども展開。

・8/29発表の2026/3期1Q(4-6月)は、売上高が前年同期比1.8%増の2476億元、非GAAPの調整後純利益が同21.4%増の406億元。調整後EBITDAは、中国コマース(売上比率52%)が21%減の383億元、クラウド・インテリジェンス(同12%)が26%増の29億元、国際事業(同13%)は赤字幅縮小。

・2026/3期会社計画は非公表。1Q決算は中国コマースで出前事業の競争激化に伴う販促費増加があった一方、国際事業の1Qは前年同期比20%増収、調整後EBITDAが▲37億元から▲0.59億元へ赤字幅縮小。米WSJ紙は8/29、同社が従来に比べ幅広い用途で使える自前のAI(人工知能)半導体を開発したと報じた。エヌビディア製の中国向けAI半導体製品の代替需要増加が見込まれる。

HP<HPQ> 市場:NYSE・・・2025/11/26に2025/10期4Q(8-10月)の決算発表を予定

・1939年にWilliam HewlettとDavid Packardが創業。PC(パソコン)や周辺機器、プリンターなどを手掛ける。2015年に法人向けソリューションなどを行うHewlett Packard Enterprise が分離独立した。

・8/27発表の2025/10期3Q(5-7月)は、売上高が前年同期比3.1%増の139.32億USD、非GAAPの調整後EPSが同10.7%減の0.75USD(会社予想0.68-0.80USD)。パーソナルシステム(売上比率71%)が5%増収、プリンター(同29%)が4%減収。利益面で調整後営業利益率が1.1ポイント悪化の7.1%。

・通期会社計画は、フリーキャッシュフローが前期比9-11%減の26-30億USDと従来計画を据え置いた一方、4Q(8-10月)会社計画は、最新のAIソフトを動かせる新型PCへの需要の高まりを背景に調整後EPSを0.87-0.97USDと前四半期比での成長を見込んでいる。AI向けPCは、会社計画よりも1四半期早く製品構成比が25%を超えた。Windows10サポート期限終了に伴う買い替え需要も見込まれる。

スノーフレイク<SNOW> 市場:NYSE・・・2025/11/22に2026/1期3Q(8-10月)の決算発表を予定

・2012年設立のクラウドコンピューティング関連データウェアハウス企業。独自マルチクラスタ共有データアーキテクチャで複数ワークロードを大規模並列処理する。24年2月末にラマスワミCEOが就任。

・8/27発表の2026/1期2Q(5-7月)は、売上高が前年同期比31.8%増の11.44億USD、非GAAPの調整後EPSが同94.4%増の0.35USD。製品売上高が32%増の10.90億USD(会社予想10.35-10.40億USD)、調整後営業利益率が6.1ポイント上昇の11.1%(同8%)と、それぞれ会社予想を上回った。

・通期会社計画は、製品売上高を前期比27%増の43.95億USD(従来計画43.25億USD)へ上方修正。調整後フリーキャッシュフロー・マージンは同1ポイント低下の25%と従来計画を据え置いた。同社のマルチクラウド対応プラットフォームは様々な新型のAIモデルに対応できるため、AI企業の台頭によるソフトウェア業界への逆風の影響を受けにくい。新型AIモデルの台頭は追い風と考えられる。

ピュア・ストレージ<PSTG> 市場:NYSE・・・2025/12/3に2026/1期3Q(8-10月)の決算発表を予定

・2009年設立のデータ・ストレージ管理会社。クラウド環境の多様なデータワークロードに対応し、構造化および非構造化データの大規模サポートのほか、データ分析、バックアップ・復元等を行う。

・8/27発表の2026/1期2Q(5-7月)は、売上高が前年同期比12.7%増の8.61億USD(会社予想8.45億USD)、非GAAPの調整後営業利益率が同3.0ポイント縮小の15.1%(同14.8%)、調整後EPSが同2.3%減の0.43USD。定額課金のサブスクリプション収入は15%増となり、売上比率48%に達した。

・通期会社計画を上方修正。売上高を前期比14-15%増の36.0-36.3億USD(従来計画35.15億USD)、調整後営業利益率を同6.0-9.5ポイント縮小の8.2-11.7%(同6%)とした。アマゾン・ドット・コム、マイクロソフト、アルファベット、メタ・プラットフォームズなど「ハイパースケーラー」によるデータセンター設備投資額拡大はピュア・ストレージのサブスクリプション収入増につながると見込まれる。

執筆日:2025年9月1日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

政策金利が引き下げられれば、為替は米ドル安に傾きやすく、グローバル投資資金の米国外の市場へシフトを促す可能性がある。投資資金を米国内に引き寄せる上で重要な役割を果たしていたのは、時価総額の大きいハイテク・半導体関連株だ。政策金利引き下げはリスク選好(リスクオン)を伴いやすいことから、ショック安にはつながらないと考えられるものの、大型ハイテク・半導体銘柄からの海外市場または金利に敏感なセクターへの資金シフトは、S&P 500やナスダックといった時価総額加重平均型指数の下落要因となる可能性がある。

OpenAIのアルトマンCEOによるAI(人工知能)への過剰投資を警告する発言、および、中国のアリババが新たなAI半導体を開発した報道に対し、AI半導体・インフラ関連銘柄の株価が下落したことは、今年1月に中国の新興企業「DeepSeek」が低コストで高性能なAIモデルを発表した時の市場の反応に類似している。ただ、中国企業のAI関連新技術の動向は、米国企業による中国市場向け収益の増減に関することが中心であり、リスクは限定的なものと考えられる

また、米国債に対する信認問題もドル安を促しやすい。トランプ米大統領がクックFRB理事を解任したことに加えて、相互関税がワシントンの連邦巡回区控訴裁判所で一審判決に続いて憲法違反とされた。中央銀行の独立性に対する懸念にとどまらず、関税収入を失うことに伴う米国債への信認低下リスクが高まっている。相互関税が無効となれば企業にとっては関税コスト軽減により恩恵となる一方、長期・超長期ゾーンの米国債利回りを押し上げて米国株市場の下落要因となる可能性がある。

主要小売企業の決算発表から、企業は関税コストの価格への転嫁を控えて利益率の悪化を招いている様子が窺われる。7月の米消費者物価指数(CPI)および個人消費支出(PCE)価格指数が市場予想の範囲内で落ち着いて推移している要因となっている。建機大手キャタピラー<CAT>も8/29、関税による影響を通期で15-18億USD(従来予想は最大15億USD)へ引き上げた。企業は、関税コスト上昇を増収効果によって吸収するほか、高付加価値製品へのシフト、および仕入先変更などサプライチェーンの組み替えなどによる利益率向上、AIを活用した業務効率化など、様々な方策による対応を余儀なくされるだろう。

■米小売りのコストコとウォルマート~関税コスト上昇の逆風への高い抵抗力

米小売り最大手ウォルマート<WMT>が8/21に発表した5-7月期決算は売上高が前年同期比4.8%増に対し、営業利益は同8.2%減。企業規模を活かした低価格で他社の顧客を奪い集客は好調も、関税コストを吸収し切れないことを示す内容と受け止められた。一時的要因の影響を除く調整後営業費用率は緩やかな上昇傾向にある一方、粗利益率は在庫管理や商品構成の改善により改善していることから、関税コストへの耐性が強い面もみられる。

会員制倉庫型店舗のコストコホールセール<COST>は、顧客への利益還元優先の方針から粗利益の源泉を会費収入とする独自のビジネスモデルで成長。関税コストを販売価格に転嫁しても価格面での優位性は変わらないとみられ、会費収入の伸びが成長を支えると予想される。

参考銘柄

アジレント・テクノロジー<A> 市場:NYSE・・・2025/11/25に2025/10期4Q(8-10月)の決算発表を予定

・1999年にヒューレット・パッカードから分離・独立してNYSE上場。ライフサイエンス分野の研究所と製薬会社が主要顧客。ライフサイエンス・診断市場、クロスラボ、応用市場の3事業セグメントを展開。

・8/27発表の2025/10期3Q(5-7月)は、売上高が前年同期比10.1%増の17.38億USD(会社予想16.45-16.75億USD)、非GAAPの調整後EPSが同3.8%増の1.37USD(同1.35-1.37USD)。関税コストの影響で営業利益率は0.4ポイント低下の20.7%へ悪化したが、増収効果により吸収して増益を確保。

・通期会社計画は、売上高を前期比6-7%増の69.1-69.3億USD(従来計画67.3-68.1億USD)へ上方修正したのに対し、調整後EPSは同5-6%増の5.56-5.59USD(同5.54-5.61USD)とレンジ幅を縮小。同社が扱う高精度な分析機器は代替が難しく研究機関から高い信頼性が求められること、および世界中に生産拠点と販売網を持ち米国でも生産能力を強化していることから関税の影響は限定的とみられる。

アリババグループ・ホールディング<BABA> 市場:NYSE・・・2025/11/14に2026/3期2Q(7-9月)の決算発表を予定

・1999年設立。中国発の世界最大級の電子商取引企業。C2C(個人間)のECサイト「淘宝」と、B2C(企業対個人)のECサイト「天猫(Tモール)」を運営。電子決済(支付宝)やクラウド事業なども展開。

・8/29発表の2026/3期1Q(4-6月)は、売上高が前年同期比1.8%増の2476億元、非GAAPの調整後純利益が同21.4%増の406億元。調整後EBITDAは、中国コマース(売上比率52%)が21%減の383億元、クラウド・インテリジェンス(同12%)が26%増の29億元、国際事業(同13%)は赤字幅縮小。

・2026/3期会社計画は非公表。1Q決算は中国コマースで出前事業の競争激化に伴う販促費増加があった一方、国際事業の1Qは前年同期比20%増収、調整後EBITDAが▲37億元から▲0.59億元へ赤字幅縮小。米WSJ紙は8/29、同社が従来に比べ幅広い用途で使える自前のAI(人工知能)半導体を開発したと報じた。エヌビディア製の中国向けAI半導体製品の代替需要増加が見込まれる。

HP<HPQ> 市場:NYSE・・・2025/11/26に2025/10期4Q(8-10月)の決算発表を予定

・1939年にWilliam HewlettとDavid Packardが創業。PC(パソコン)や周辺機器、プリンターなどを手掛ける。2015年に法人向けソリューションなどを行うHewlett Packard Enterprise が分離独立した。

・8/27発表の2025/10期3Q(5-7月)は、売上高が前年同期比3.1%増の139.32億USD、非GAAPの調整後EPSが同10.7%減の0.75USD(会社予想0.68-0.80USD)。パーソナルシステム(売上比率71%)が5%増収、プリンター(同29%)が4%減収。利益面で調整後営業利益率が1.1ポイント悪化の7.1%。

・通期会社計画は、フリーキャッシュフローが前期比9-11%減の26-30億USDと従来計画を据え置いた一方、4Q(8-10月)会社計画は、最新のAIソフトを動かせる新型PCへの需要の高まりを背景に調整後EPSを0.87-0.97USDと前四半期比での成長を見込んでいる。AI向けPCは、会社計画よりも1四半期早く製品構成比が25%を超えた。Windows10サポート期限終了に伴う買い替え需要も見込まれる。

スノーフレイク<SNOW> 市場:NYSE・・・2025/11/22に2026/1期3Q(8-10月)の決算発表を予定

・2012年設立のクラウドコンピューティング関連データウェアハウス企業。独自マルチクラスタ共有データアーキテクチャで複数ワークロードを大規模並列処理する。24年2月末にラマスワミCEOが就任。

・8/27発表の2026/1期2Q(5-7月)は、売上高が前年同期比31.8%増の11.44億USD、非GAAPの調整後EPSが同94.4%増の0.35USD。製品売上高が32%増の10.90億USD(会社予想10.35-10.40億USD)、調整後営業利益率が6.1ポイント上昇の11.1%(同8%)と、それぞれ会社予想を上回った。

・通期会社計画は、製品売上高を前期比27%増の43.95億USD(従来計画43.25億USD)へ上方修正。調整後フリーキャッシュフロー・マージンは同1ポイント低下の25%と従来計画を据え置いた。同社のマルチクラウド対応プラットフォームは様々な新型のAIモデルに対応できるため、AI企業の台頭によるソフトウェア業界への逆風の影響を受けにくい。新型AIモデルの台頭は追い風と考えられる。

ピュア・ストレージ<PSTG> 市場:NYSE・・・2025/12/3に2026/1期3Q(8-10月)の決算発表を予定

・2009年設立のデータ・ストレージ管理会社。クラウド環境の多様なデータワークロードに対応し、構造化および非構造化データの大規模サポートのほか、データ分析、バックアップ・復元等を行う。

・8/27発表の2026/1期2Q(5-7月)は、売上高が前年同期比12.7%増の8.61億USD(会社予想8.45億USD)、非GAAPの調整後営業利益率が同3.0ポイント縮小の15.1%(同14.8%)、調整後EPSが同2.3%減の0.43USD。定額課金のサブスクリプション収入は15%増となり、売上比率48%に達した。

・通期会社計画を上方修正。売上高を前期比14-15%増の36.0-36.3億USD(従来計画35.15億USD)、調整後営業利益率を同6.0-9.5ポイント縮小の8.2-11.7%(同6%)とした。アマゾン・ドット・コム、マイクロソフト、アルファベット、メタ・プラットフォームズなど「ハイパースケーラー」によるデータセンター設備投資額拡大はピュア・ストレージのサブスクリプション収入増につながると見込まれる。

執筆日:2025年9月1日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース