2026年7月9日 16時00分

投資の後半戦開始、AI・半導体分野からの資金シフトの背景【フィリップ証券】

7月相場がスタートした。12月を決算月とし、毎年の運用成績を問われる国内外の機関投資家、ヘッジファンドにとっては、前半戦(上半期)の運用成績を振り返り、後半戦(下半期)に向けて投資戦略を練り直す時期だろう。昨年末から今年6月末までの騰落率は、日経平均株価が+39%、TOPIX(東証株価指数)が+17%である。AI(人工知能)・半導体株相場を代表する日米の指数である日経半導体株指数とフィラデルフィア半導体株指数(SOX)はそれぞれ現地通貨ベースで、+149%、+101%である。

AI・半導体関連銘柄は、市場全体の動きに対する感応度(ベータ値)が高く、価格変動リスクが相対的に高い。利益を確定するうえでは、無理にポジションを維持する必要はなく、短期的に大きく値上がりした高ベータの銘柄やポートフォリオを縮小し、バリュー系、ディフェンシブ系といった価格変動リスクの相対的に小さい低ベータ値銘柄の比率を高めていくのが客観的に見て妥当な選択肢となるだろう。現在、米・カナダ・メキシコで開催されている「FIFAワールドカップ2026」でも、前半戦で大きくリードしていれば、後半戦は攻撃的選手をベンチに下げて守備的な選手をピッチに送り込むのが代表チームの一般的な戦術のように見受けられる。それと同じことが投資運用のプロの世界でもある程度は当てはまるのではないだろうか。

投資運用の世界では、後半戦は運用担当者が夏休みや年末年始の長期休暇をとりやすいことも考えると、一般的には前半戦よりも保守的な運用スタンスになりやすい面があるように思われる。しかも、今年は米国の大統領選挙サイクルで2年目となる中間選挙年である。選挙を11月上旬に控え、トランプ米大統領の支持率上昇の兆しが見られない中、4年サイクルの中で相対的に米国株のパフォーマンスが劣るというアノマリー(経験則)もある。早めに含み益を実現し、焦らず、米中間選挙後に期待される「年末ラリー(クリスマスラリー)」に備えたほうが得策と考える投資家も少なくないだろう。

日本でも国会の会期終了が近づくにつれ、成長戦略が改めて注目され始めている。焦点となるのは高市政権で初となる経済財政運営と改革の指針「骨太の方針」だろう。6/30に示された案では、2027年度を「責任ある積極財政元年」と位置付け、政策転換を宣言。「日本成長戦略」の「戦略17分野」に選定されている産業・技術領域は、AI・半導体、量子、バイオ、宇宙・航空、海洋・港湾、食料・農林水産業、資源エネルギー(核融合等)、蓄電池・新素材、資源循環(サーキュラーエコノミー)、防衛産業、サイバーセキュリティー、社会インフラ・国土強靭化、サプライチェーン強靭化、物流・モビリティ(自動運転、ドローン等)、医療・ヘルスケア、金融・資本市場である。

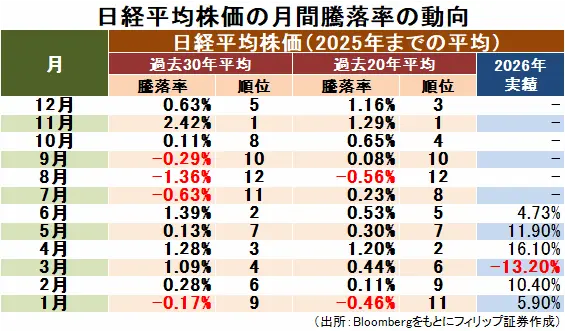

■日経平均株価の平均月間騰落率~7-9月はパフォーマンスが元々よくない傾向

日経平均株価の平均月間騰落率を見ると、米S&P500と異なり、6月が相対的に強く、7月が弱い傾向となっている。6月に強い要因としては、株主総会シーズンで配当金の支払いに対する再投資が見込まれることに加え、株主総会に合わせて自社株買いの発表や増配などの株主還元策の発表が増えることが挙げられる。株主還元の強化が海外投資家の資金流入を促しやすいことも6月の日本株買いに寄与しているとみられる。

7月に弱い要因としては、ETF(上場投資信託)決算に伴う分配金捻出の売り需要や株主総会シーズン関連の買い要因に対する反動としての利益確定売りに加え、1Q(4-6月期)決算の本格化で業績下方修正や保守的なガイダンスが出やすい時期であることなどが挙げられる。

参考銘柄

イオンリート投資法人<3292>

・小売大手イオン<8267>グループをスポンサーとするJ-REIT。大規模商業施設80%以上、その他商業施設20%以下、物流施設10%以下のポートフォリオ方針。海外でもマレーシアの商業施設2件を所有。

・3/17発表の2026/1期(8-1月)は、営業収益が前期(2025/7期)比1.2%減の213億円、営業利益が同2.6%減の79億円、1口当たり分配金(利益超過分配金を含む)が同0.4%減の3400円。2025年2月に取得した底地5物件の収益寄与、および改修工事等に伴う賃料増額などで内部成長を図った。

・2026/7期(2-7月)会社計画は、営業収益が前期(2027/1期)比横ばいの213億円、営業利益が同11.9%減の70億円、1口当たり分配金(利益超過分配金を含む)が同0.3%減の3390円。7/2終値で2027/1期までの会社予想分配金利回りが5.34%、NAV(純資産価値)倍率が0.76倍。イオングループ各社を借主としたマスターリース契約に基づく固定賃料により継続して賃料収入を確保している。

日立製作所<6501>

・1910年設立。「デジタルシステム&サービス(DSS)」、「エナジー」、「モビリティ」、「コネクティブインダストリーズ(CI)」の4セクターを成長分野と位置付ける。デジタル技術を活用する「ルマーダ」を推進。

・4/27発表の2026/3通期は、売上収益が前期比8.2%増の10兆5867億円、調整後EBITAが同21.0%増の1兆1992億円。調整後EBITA率が1.3ポイント上昇。事業別調整後EBITAはDSS(売上比率27%)が14%増、エナジー(同30%)が65%増、モビリティ(同12%)が14%増、CI(同30%)が6%増。

・2027/3通期会社計画は、売上収益が前期比4.8%増の11兆1000億円、調整後EBITAが同8.3%増の1兆4200億円、年間配当は未定。事業別調整後EBITAでは、エナジーが送電網設備の堅調な需要の継続と受注残の着実な売上転換により15%増の5000億円を見込んでいる。パワーグリッド関連の海外同業他社(GEベルノバ<GEV>、シーメンスエナジーなど)と比べて株価の出遅れ感が目立っている。

川崎重工業<7012>

・総合重機大手。1878年に川崎正蔵が造船所を創業。航空宇宙システム、車両、エネルギーソリューション&マリン(ES&M)、精密機械・ロボット、パワースポーツ&エンジン(P&E)の5事業を主に展開。

・5/12発表の2026/3通期は、売上収益が前期比8.5%増の2兆3112億円、事業利益が同1.4%増の1451億円。受注高は4%増の2兆7391億円。主なセグメント別事業利益は、航空宇宙システム(売上比率27%)が12%増の624億円、ES&M(同19%)が24%増の550億円。P&E(同29%)は53%減。

・2027/3通期会社計画は、売上収益が前期比10.8%増の2兆5600億円、事業利益が同17.2%増の1700億円、株式分割考慮後の年間配当が同5.8円増配の40円。7/1、公募増資とCBを組み合わせて総額2000億円規模の資金調達で最終調整中と報じられた。また、同社は日立とともに、JR東日本の次世代新幹線車両「E10系」の製造を担う。E10系はインドの高速鉄道での導入が検討されている。

Synspective<290A>

・2018年設立。政府の革新的研究開発推進プログラムの成果を社会実装するために設立された、大学発の宇宙スタートアップ。小型SAR衛星「StriX」の開発・運用・データ解析などを展開。

・5/15発表の2026/12期1Qは、総収入(売上高+補助金収入)が前年同期比35.4%減の7.46億円、営業利益が前年同期▲9.07億円から▲16.13億円へ赤字幅拡大。3月末時点で、衛星運用機数が昨年末比1機増の8機、受注残が昨年末比5.0倍の1244億円。防衛省関連などの新規受注が急増。

・2026/12通期会社計画は、総収入が前期比2.6倍の160億円、営業利益が前期の▲41.3億円から▲54.6億円へ赤字幅拡大。1Qは継続案件に加え、防衛省「衛星コンステレーション整備・運営等事業」(契約額960億円)や宇宙戦略基金の第2期「次世代地球観測衛星に向けた観測機能高度化技術」などの新規案件を受注。6/27に自社10機目の小型SAR衛星の軌道投入・アンテナ展開に成功。

※執筆日 2026年7月3日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

AI・半導体関連銘柄は、市場全体の動きに対する感応度(ベータ値)が高く、価格変動リスクが相対的に高い。利益を確定するうえでは、無理にポジションを維持する必要はなく、短期的に大きく値上がりした高ベータの銘柄やポートフォリオを縮小し、バリュー系、ディフェンシブ系といった価格変動リスクの相対的に小さい低ベータ値銘柄の比率を高めていくのが客観的に見て妥当な選択肢となるだろう。現在、米・カナダ・メキシコで開催されている「FIFAワールドカップ2026」でも、前半戦で大きくリードしていれば、後半戦は攻撃的選手をベンチに下げて守備的な選手をピッチに送り込むのが代表チームの一般的な戦術のように見受けられる。それと同じことが投資運用のプロの世界でもある程度は当てはまるのではないだろうか。

投資運用の世界では、後半戦は運用担当者が夏休みや年末年始の長期休暇をとりやすいことも考えると、一般的には前半戦よりも保守的な運用スタンスになりやすい面があるように思われる。しかも、今年は米国の大統領選挙サイクルで2年目となる中間選挙年である。選挙を11月上旬に控え、トランプ米大統領の支持率上昇の兆しが見られない中、4年サイクルの中で相対的に米国株のパフォーマンスが劣るというアノマリー(経験則)もある。早めに含み益を実現し、焦らず、米中間選挙後に期待される「年末ラリー(クリスマスラリー)」に備えたほうが得策と考える投資家も少なくないだろう。

日本でも国会の会期終了が近づくにつれ、成長戦略が改めて注目され始めている。焦点となるのは高市政権で初となる経済財政運営と改革の指針「骨太の方針」だろう。6/30に示された案では、2027年度を「責任ある積極財政元年」と位置付け、政策転換を宣言。「日本成長戦略」の「戦略17分野」に選定されている産業・技術領域は、AI・半導体、量子、バイオ、宇宙・航空、海洋・港湾、食料・農林水産業、資源エネルギー(核融合等)、蓄電池・新素材、資源循環(サーキュラーエコノミー)、防衛産業、サイバーセキュリティー、社会インフラ・国土強靭化、サプライチェーン強靭化、物流・モビリティ(自動運転、ドローン等)、医療・ヘルスケア、金融・資本市場である。

■日経平均株価の平均月間騰落率~7-9月はパフォーマンスが元々よくない傾向

日経平均株価の平均月間騰落率を見ると、米S&P500と異なり、6月が相対的に強く、7月が弱い傾向となっている。6月に強い要因としては、株主総会シーズンで配当金の支払いに対する再投資が見込まれることに加え、株主総会に合わせて自社株買いの発表や増配などの株主還元策の発表が増えることが挙げられる。株主還元の強化が海外投資家の資金流入を促しやすいことも6月の日本株買いに寄与しているとみられる。

7月に弱い要因としては、ETF(上場投資信託)決算に伴う分配金捻出の売り需要や株主総会シーズン関連の買い要因に対する反動としての利益確定売りに加え、1Q(4-6月期)決算の本格化で業績下方修正や保守的なガイダンスが出やすい時期であることなどが挙げられる。

参考銘柄

イオンリート投資法人<3292>

・小売大手イオン<8267>グループをスポンサーとするJ-REIT。大規模商業施設80%以上、その他商業施設20%以下、物流施設10%以下のポートフォリオ方針。海外でもマレーシアの商業施設2件を所有。

・3/17発表の2026/1期(8-1月)は、営業収益が前期(2025/7期)比1.2%減の213億円、営業利益が同2.6%減の79億円、1口当たり分配金(利益超過分配金を含む)が同0.4%減の3400円。2025年2月に取得した底地5物件の収益寄与、および改修工事等に伴う賃料増額などで内部成長を図った。

・2026/7期(2-7月)会社計画は、営業収益が前期(2027/1期)比横ばいの213億円、営業利益が同11.9%減の70億円、1口当たり分配金(利益超過分配金を含む)が同0.3%減の3390円。7/2終値で2027/1期までの会社予想分配金利回りが5.34%、NAV(純資産価値)倍率が0.76倍。イオングループ各社を借主としたマスターリース契約に基づく固定賃料により継続して賃料収入を確保している。

日立製作所<6501>

・1910年設立。「デジタルシステム&サービス(DSS)」、「エナジー」、「モビリティ」、「コネクティブインダストリーズ(CI)」の4セクターを成長分野と位置付ける。デジタル技術を活用する「ルマーダ」を推進。

・4/27発表の2026/3通期は、売上収益が前期比8.2%増の10兆5867億円、調整後EBITAが同21.0%増の1兆1992億円。調整後EBITA率が1.3ポイント上昇。事業別調整後EBITAはDSS(売上比率27%)が14%増、エナジー(同30%)が65%増、モビリティ(同12%)が14%増、CI(同30%)が6%増。

・2027/3通期会社計画は、売上収益が前期比4.8%増の11兆1000億円、調整後EBITAが同8.3%増の1兆4200億円、年間配当は未定。事業別調整後EBITAでは、エナジーが送電網設備の堅調な需要の継続と受注残の着実な売上転換により15%増の5000億円を見込んでいる。パワーグリッド関連の海外同業他社(GEベルノバ<GEV>、シーメンスエナジーなど)と比べて株価の出遅れ感が目立っている。

川崎重工業<7012>

・総合重機大手。1878年に川崎正蔵が造船所を創業。航空宇宙システム、車両、エネルギーソリューション&マリン(ES&M)、精密機械・ロボット、パワースポーツ&エンジン(P&E)の5事業を主に展開。

・5/12発表の2026/3通期は、売上収益が前期比8.5%増の2兆3112億円、事業利益が同1.4%増の1451億円。受注高は4%増の2兆7391億円。主なセグメント別事業利益は、航空宇宙システム(売上比率27%)が12%増の624億円、ES&M(同19%)が24%増の550億円。P&E(同29%)は53%減。

・2027/3通期会社計画は、売上収益が前期比10.8%増の2兆5600億円、事業利益が同17.2%増の1700億円、株式分割考慮後の年間配当が同5.8円増配の40円。7/1、公募増資とCBを組み合わせて総額2000億円規模の資金調達で最終調整中と報じられた。また、同社は日立とともに、JR東日本の次世代新幹線車両「E10系」の製造を担う。E10系はインドの高速鉄道での導入が検討されている。

Synspective<290A>

・2018年設立。政府の革新的研究開発推進プログラム

・5/15発表の2026/12期1Qは、総収入(売上高+補助金収入)が前年同期比35.4%減の7.46億円、営業利益が前年同期▲9.07億円から▲16.13億円へ赤字幅拡大。3月末時点で、衛星運用機数が昨年末比1機増の8機、受注残が昨年末比5.0倍の1244億円。防衛省関連などの新規受注が急増。

・2026/12通期会社計画は、総収入が前期比2.6倍の160億円、営業利益が前期の▲41.3億円から▲54.6億円へ赤字幅拡大。1Qは継続案件に加え、防衛省「衛星コンステレーション整備・運営等事業」(契約額960億円)や宇宙戦略基金の第2期「次世代地球観測衛星に向けた観測機能高度化技術」などの新規案件を受注。6/27に自社10機目の小型SAR衛星の軌道投入・アンテナ展開に成功。

※執筆日 2026年7月3日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース