2025年3月28日 14時57分

量的引き締め減速と米国株への回帰、ヒト型ロボットの新潮流【フィリップ証券】

3/18-19に開催された米FOMC(連邦公開市場委員会)では、パウエル米FRB(連邦準備制度理事会)議長が事前に「利下げを急がない」と述べていた通り、政策金利が据え置かれた。それでも、4月以降に米国株市場が反転上昇することを見込む上で重要な手がかりを投資家に示唆していたように思われる。FRBは、保有する米国債などの資産を圧縮する量的引き締め(QT)のペースを4月から減速すると決めた。2024年6月にも保有国債の最大の圧縮額を月600億ドルから月250億ドルに下げたが、今回はさらに月50億ドルに引き下げる。金融政策とは直接関係がないとはいえ、実質的には利下げと同様の緩和効果を持つ。

米国株市場における主要株価指数の3/21終値時点での昨年末来騰落率は、ダウ工業株30種平均株価が▲1.3%、S&P500指数が▲3.6%、ナスダック総合指数が▲7.9%とマイナス圏に沈むものの、投資家のリスク選好度合いが衰えているわけではない。ドイツのDAX指数は+15.0%、香港ハンセン指数は+18.1%と堅調に推移している。2023-24年まで続いた大型ハイテク銘柄と半導体銘柄を中心とした「米国一極集中」の行き過ぎに対する調整として、割安な市場へと資金が移っているだけと見るべきだろう。行き過ぎの修正がある程度進めば、投資資金は米国株市場に回帰すると考えられる。

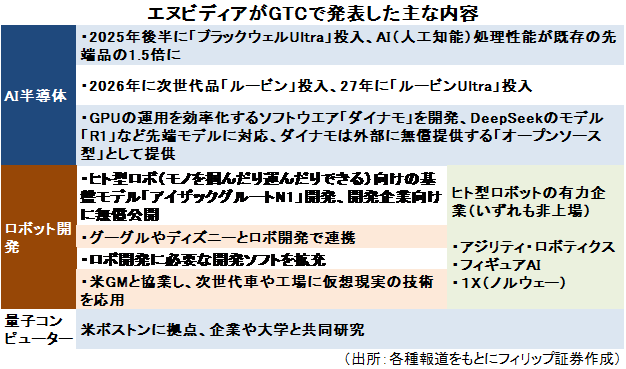

エヌビディア<NVDA>のジェンセン・ファンCEOが3/18、年次開発者会議「GTC」の基調講演を行った。中国の新興企業「DeepSeek」が1月に低コストで高度なAI(人工知能)モデル「R1」を開発したと報道されたことに対し、エヌビディア製の半導体の需要が伸び悩むとの見方が株式市場に広がる中、ファンCEOはこの見方を否定。AI処理を効率化するソフトウエア「ダイナモ」を使ってR1を動かす場合、GPU(画像処理半導体)の1つ当たり処理能力が30倍以上に高まると述べた。ダイナモはオープンソースとして外部に無償公開するとしており、DeepSeek型のオープンソース基盤モデルとも共存する姿勢を示したことは注目される。

GTCでは、エヌビディアが10年近く取り組んできた「ヒト型ロボット」の新技術も公開。物をつかんだり運んだりできるロボット向け基盤モデル「アイザックグルートN1」を開発し、ロボット開発企業向けに無償公開するとしている。アマゾン・ドット・コム<AMZN>は、AIと多数のロボットを利用して在庫管理や配送を抜本的に見直し、配送コストを従来の物流施設と比較して25%低減する「次世代物流施設」を米国で既にスタートしている。同社は世界中の物流施設で次世代システムを採用する計画だ。エヌビディアからすれば、対話型が中心だったAIの裾野をロボットに広げ、計算処理に使う半導体の需要を喚起する戦略とみられる。ヒト型ロボットの普及で恩恵を受ける銘柄に注目すべき時機が到来したようだ。

参考銘柄

アマゾン・ドット・コム<AMZN> 市場:NASDAQ・・・2025/4/30に2025/12期1Q(1-3月)の決算発表を予定

・1994年設立のECサイト・Webサービス会社。クラウド基盤提供のAWSのほか、Amazonプライム、フルフィルメントby Amazon、Kindle、Fireタブレット、Fire TV、Amazon Echo、Alexaなどの製品を提供。

・2/6発表の2024/12期4Q(10-12月)は、売上高が前年同期比10.5%増の1877億USD(会社予想1815-1885億USD)、営業利益が同60.5%増の212億USD(同160-200億USD)。セグメント別営業利益は、北米が同43%増の92億USD、海外が13億USDへ黒字転換、AWSが同48%増の71億USD。

・2025/12期1Q(1-3月)会社計画は、売上高が前年同期比5-9%増の1510-1555億USD、営業利益が同8%減-18%増の140-180億USD。4Qは広告事業が人工知能(AI)活用により同18%増収、Amazonプライムなど定額課金収入が同10%増収。AWSも含め、ネット通販に頼らず外部環境に左右されにくい収益構造へシフトしつつある。同社は物流施設へのヒト型ロボットの導入に積極的に取り組む。

カーバナ<CVNA> 市場:NYSE・・・2025/5/1に2025/12期1Q(1-3月)の決算発表を予定

・2012年設立。中古車売買のためのEコマースプラットフォームを運営。顧客はCarvana.com上で360度画像を使用して検査、購入契約締結のほか、融資や配送、下取り・集荷などの設定ができる。

・2/19発表の2024/12期4Q(10-12月)は、売上高が前年同期比45.3%増の35.47億USD、非GAAPの調整後EBITDAが同500%増の3.59億USD。主力の中古車販売でリテール販売台数が同48%増の11万4379台。1台当たり平均で調整後粗利益が21%増、調整後販管費が24%減へいずれも改善した。

・2025/12通期会社計画は、リテール販売台数、調整後EBITDAともに前期比で増加を見込んでいる。トランプ関税の自動車販売への適用が懸念されるものの、大半の中古車取引は国境を跨がず、マクロ環境に関係なく需要は安定すると見られる。米国中古車の取引価格を示す代表的な指数である「マンハイム指数」は、25年1月が前年同月比0.8%増と、24年12月の0.4%増から伸びが加速。

グラブ・ホールディングス<GRAB> 市場:NASDAQ・・・2025/5/15に2025/12期1Q(1-3月)の決算発表を予定

・2012年にマレーシアで設立、2014年よりシンガポールを本拠に配車アプリを運営。アプリのGrabはアセアン各地で宅配、配車、金融の各事業を単一アプリで実現する「スーパーアプリ」で知られる。

・2/20発表の2024/12期4Q(10-12月)は、売上高が前年同月比17.0%増の7.64億USD、非GAAPの調整後EBITDAが同173%増の0.97億USD。セグメント別調整後EBITDAは、配車が19%増(1.53億USD)、宅配が1%増(0.57億USD)、金融が前年同期▲0.49億USDから▲0.27億USDへ赤字幅縮小。

・2025/12通期会社計画は、売上高(為替変動の影響を除く)が前期比19-22%増の33.3-34.0億USD、調整後EBITDAが同41-50%増の4.40-4.70億USD。同社は配車でアセアン8ヵ国に進出し、2018年に米ウーバーテクノロジーズ<UBER>の域内事業を買収して引き継いだ顧客基盤を生かし各国で高いシェアを保つ。3/18にインドネシアの同業GoToのデューデリジェンス(資産査定)を開始と報道された。

インテル<INTC> 市場:NASDAQ・・・2025/4/25に2025/12期1Q(1-3月)の決算発表を予定

・1968年設立の半導体チップメーカー最大手。PC向けCPU市場で大きなシェアを占める。サーバー用製品に注力のほか21年以降はファウンドリ事業参入やアリゾナ州に工場2ヵ所建設計画を発表。

・1/30発表の2024/12期4Q(10-12月)は、売上高が前年同期比7.4%減の142億USD(会社予想133-143億USD)、非GAAPの調整後EPSが同75.9%減の0.13USD(同0.12USD)。部門別では、クライアント部門が9%減収、データセンター・AI部門が10%減収に対し、ネットワーク・エッジ部門が10%増収。

・2025/12期1Q(1-3月)会社計画は、売上高が前年同期比8%減~横ばいの117-127億USD、調整後EPSが前年同期の0.18USDから0.00USDへ黒字解消。3/18、2009-21年まで半導体設計支援ソフトのケイデンス・デザイン・システムズ<CDNS>のCEOを務め、業績を立て直した実績を持つタン氏が新CEOに就任。タンCEOは22-24年までインテルの取締役を務め経営にも詳しく、早期経営再建が期待される。

インテュイット<INTU> 市場:NASDAQ・・・2025/5/23に2025/7期3Q)2-4月)の決算発表を予定

・1984年設立。消費者、零細企業、自営業者向けに会計・税務、法務関連のソフトウェアやプラットフォームをクラウドベースで提供する。「QuickBook」、「TurboTax」、「Mint」、「Turbo」などを展開。

・2/25発表の2025/7期2Q(11-1月)は、売上高が前年同期比17.0%増の39.63億USD(会社予想38.12-38.45億USD)、非GAAPの調整後EPSが同26.2%増の3.32USD(同2.55-2.61USD)。AI(人工知能)搭載の中小企業・個人事業主向け財務管理ソフト「QuickBook」のオンラインサービスが好調。

・通期会社計画は、売上高が前期比12-13%増の181.60-183.47億USD、非GAAPの調整後EPSが同13-14%増の19.16-19.36USDと、従来計画を据え置き。同社は24年9月、自社の全プラットフォームと製品に革新的な「エージェンティックAI」機能を順次導入すると発表。売掛金や買掛金の自動処理から顧客の事業運営に関する個別化されたアドバイスまで、業務効率性の大幅向上が見込まれる。

ストライド<LRN> 市場:NYSE・・・2025/4/23に2025/6期3Q(1-3月)の決算発表を予定

・1999年設立。教育サービスに関してオンラインカリキュラムやソフトウェアシステムを提供。幼稚園~12年生(K-12)の個別学習、およびIT・ビジネス等のスキル向けキャリア学習のサービスを提供。

・1/28発表の2025/6期2Q(10-12月)は、売上高が前年同期比16.3%増の5.87億USD(会社予想5.6-5.8億USD)、非GAAPの調整後営業利益が同42.9%増の1.35億USD(同1.15-1.25億USD)。「K-12」を対象とした一般教育が同12%増収(3.54億USD)、キャリア学習向けが同22%増収(2.32億USD)。

・通期会社計画を上方修正。売上高を前期比14-15%増の23.20-23.55億USD(従来計画22.25-23.00億USD)、調整後営業利益を同46-53%増の4.30-4.50億USD(同3.95-4.25億USD)とした。政府効率化省(DOGE)を率いるイーロン・マスク氏による人員削減の矛先が教育省に向けられる中、教育関連の規制が緩和されるとの思惑から教育関連株に物色が向かいやすくなる可能性がある。

執筆日:2025年3月24日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

米国株市場における主要株価指数の3/21終値時点での昨年末来騰落率は、ダウ工業株30種平均株価が▲1.3%、S&P500指数が▲3.6%、ナスダック総合指数が▲7.9%とマイナス圏に沈むものの、投資家のリスク選好度合いが衰えているわけではない。ドイツのDAX指数は+15.0%、香港ハンセン指数は+18.1%と堅調に推移している。2023-24年まで続いた大型ハイテク銘柄と半導体銘柄を中心とした「米国一極集中」の行き過ぎに対する調整として、割安な市場へと資金が移っているだけと見るべきだろう。行き過ぎの修正がある程度進めば、投資資金は米国株市場に回帰すると考えられる。

エヌビディア<NVDA>のジェンセン・ファンCEOが3/18、年次開発者会議「GTC」の基調講演を行った。中国の新興企業「DeepSeek」が1月に低コストで高度なAI(人工知能)モデル「R1」を開発したと報道されたことに対し、エヌビディア製の半導体の需要が伸び悩むとの見方が株式市場に広がる中、ファンCEOはこの見方を否定。AI処理を効率化するソフトウエア「ダイナモ」を使ってR1を動かす場合、GPU(画像処理半導体)の1つ当たり処理能力が30倍以上に高まると述べた。ダイナモはオープンソースとして外部に無償公開するとしており、DeepSeek型のオープンソース基盤モデルとも共存する姿勢を示したことは注目される。

GTCでは、エヌビディアが10年近く取り組んできた「ヒト型ロボット」の新技術も公開。物をつかんだり運んだりできるロボット向け基盤モデル「アイザックグルートN1」を開発し、ロボット開発企業向けに無償公開するとしている。アマゾン・ドット・コム<AMZN>は、AIと多数のロボットを利用して在庫管理や配送を抜本的に見直し、配送コストを従来の物流施設と比較して25%低減する「次世代物流施設」を米国で既にスタートしている。同社は世界中の物流施設で次世代システムを採用する計画だ。エヌビディアからすれば、対話型が中心だったAIの裾野をロボットに広げ、計算処理に使う半導体の需要を喚起する戦略とみられる。ヒト型ロボットの普及で恩恵を受ける銘柄に注目すべき時機が到来したようだ。

参考銘柄

アマゾン・ドット・コム<AMZN> 市場:NASDAQ・・・2025/4/30に2025/12期1Q(1-3月)の決算発表を予定

・1994年設立のECサイト・Webサービス会社。クラウド基盤提供のAWSのほか、Amazonプライム、フルフィルメントby Amazon、Kindle、Fireタブレット、Fire TV、Amazon Echo、Alexaなどの製品を提供。

・2/6発表の2024/12期4Q(10-12月)は、売上高が前年同期比10.5%増の1877億USD(会社予想1815-1885億USD)、営業利益が同60.5%増の212億USD(同160-200億USD)。セグメント別営業利益は、北米が同43%増の92億USD、海外が13億USDへ黒字転換、AWSが同48%増の71億USD。

・2025/12期1Q(1-3月)会社計画は、売上高が前年同期比5-9%増の1510-1555億USD、営業利益が同8%減-18%増の140-180億USD。4Qは広告事業が人工知能(AI)活用により同18%増収、Amazonプライムなど定額課金収入が同10%増収。AWSも含め、ネット通販に頼らず外部環境に左右されにくい収益構造へシフトしつつある。同社は物流施設へのヒト型ロボットの導入に積極的に取り組む。

カーバナ<CVNA> 市場:NYSE・・・2025/5/1に2025/12期1Q(1-3月)の決算発表を予定

・2012年設立。中古車売買のためのEコマースプラットフォームを運営。顧客はCarvana.com上で360度画像を使用して検査、購入契約締結のほか、融資や配送、下取り・集荷などの設定ができる。

・2/19発表の2024/12期4Q(10-12月)は、売上高が前年同期比45.3%増の35.47億USD、非GAAPの調整後EBITDAが同500%増の3.59億USD。主力の中古車販売でリテール販売台数が同48%増の11万4379台。1台当たり平均で調整後粗利益が21%増、調整後販管費が24%減へいずれも改善した。

・2025/12通期会社計画は、リテール販売台数、調整後EBITDAともに前期比で増加を見込んでいる。トランプ関税の自動車販売への適用が懸念されるものの、大半の中古車取引は国境を跨がず、マクロ環境に関係なく需要は安定すると見られる。米国中古車の取引価格を示す代表的な指数である「マンハイム指数」は、25年1月が前年同月比0.8%増と、24年12月の0.4%増から伸びが加速。

グラブ・ホールディングス<GRAB> 市場:NASDAQ・・・2025/5/15に2025/12期1Q(1-3月)の決算発表を予定

・2012年にマレーシアで設立、2014年よりシンガポールを本拠に配車アプリを運営。アプリのGrabはアセアン各地で宅配、配車、金融の各事業を単一アプリで実現する「スーパーアプリ」で知られる。

・2/20発表の2024/12期4Q(10-12月)は、売上高が前年同月比17.0%増の7.64億USD、非GAAPの調整後EBITDAが同173%増の0.97億USD。セグメント別調整後EBITDAは、配車が19%増(1.53億USD)、宅配が1%増(0.57億USD)、金融が前年同期▲0.49億USDから▲0.27億USDへ赤字幅縮小。

・2025/12通期会社計画は、売上高(為替変動の影響を除く)が前期比19-22%増の33.3-34.0億USD、調整後EBITDAが同41-50%増の4.40-4.70億USD。同社は配車でアセアン8ヵ国に進出し、2018年に米ウーバーテクノロジーズ<UBER>の域内事業を買収して引き継いだ顧客基盤を生かし各国で高いシェアを保つ。3/18にインドネシアの同業GoToのデューデリジェンス(資産査定)を開始と報道された。

インテル<INTC> 市場:NASDAQ・・・2025/4/25に2025/12期1Q(1-3月)の決算発表を予定

・1968年設立の半導体チップメーカー最大手。PC向けCPU市場で大きなシェアを占める。サーバー用製品に注力のほか21年以降はファウンドリ事業参入やアリゾナ州に工場2ヵ所建設計画を発表。

・1/30発表の2024/12期4Q(10-12月)は、売上高が前年同期比7.4%減の142億USD(会社予想133-143億USD)、非GAAPの調整後EPSが同75.9%減の0.13USD(同0.12USD)。部門別では、クライアント部門が9%減収、データセンター・AI部門が10%減収に対し、ネットワーク・エッジ部門が10%増収。

・2025/12期1Q(1-3月)会社計画は、売上高が前年同期比8%減~横ばいの117-127億USD、調整後EPSが前年同期の0.18USDから0.00USDへ黒字解消。3/18、2009-21年まで半導体設計支援ソフトのケイデンス・デザイン・システムズ<CDNS>のCEOを務め、業績を立て直した実績を持つタン氏が新CEOに就任。タンCEOは22-24年までインテルの取締役を務め経営にも詳しく、早期経営再建が期待される。

インテュイット<INTU> 市場:NASDAQ・・・2025/5/23に2025/7期3Q)2-4月)の決算発表を予定

・1984年設立。消費者、零細企業、自営業者向けに会計・税務、法務関連のソフトウェアやプラットフォームをクラウドベースで提供する。「QuickBook」、「TurboTax」、「Mint」、「Turbo」などを展開。

・2/25発表の2025/7期2Q(11-1月)は、売上高が前年同期比17.0%増の39.63億USD(会社予想38.12-38.45億USD)、非GAAPの調整後EPSが同26.2%増の3.32USD(同2.55-2.61USD)。AI(人工知能)搭載の中小企業・個人事業主向け財務管理ソフト「QuickBook」のオンラインサービスが好調。

・通期会社計画は、売上高が前期比12-13%増の181.60-183.47億USD、非GAAPの調整後EPSが同13-14%増の19.16-19.36USDと、従来計画を据え置き。同社は24年9月、自社の全プラットフォームと製品に革新的な「エージェンティックAI」機能を順次導入すると発表。売掛金や買掛金の自動処理から顧客の事業運営に関する個別化されたアドバイスまで、業務効率性の大幅向上が見込まれる。

ストライド<LRN> 市場:NYSE・・・2025/4/23に2025/6期3Q(1-3月)の決算発表を予定

・1999年設立。教育サービスに関してオンラインカリキュラムやソフトウェアシステムを提供。幼稚園~12年生(K-12)の個別学習、およびIT・ビジネス等のスキル向けキャリア学習のサービスを提供。

・1/28発表の2025/6期2Q(10-12月)は、売上高が前年同期比16.3%増の5.87億USD(会社予想5.6-5.8億USD)、非GAAPの調整後営業利益が同42.9%増の1.35億USD(同1.15-1.25億USD)。「K-12」を対象とした一般教育が同12%増収(3.54億USD)、キャリア学習向けが同22%増収(2.32億USD)。

・通期会社計画を上方修正。売上高を前期比14-15%増の23.20-23.55億USD(従来計画22.25-23.00億USD)、調整後営業利益を同46-53%増の4.30-4.50億USD(同3.95-4.25億USD)とした。政府効率化省(DOGE)を率いるイーロン・マスク氏による人員削減の矛先が教育省に向けられる中、教育関連の規制が緩和されるとの思惑から教育関連株に物色が向かいやすくなる可能性がある。

執筆日:2025年3月24日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース