2024年10月31日 16時45分

ダウ平均は日柄で10/21が要注意、個別ではEVの逆襲に魅力【フィリップ証券】

米国株市場は長期金利上昇と米ドル高を背景に、景気敏感株の影響を受けやすいダウ工業株30種平均株価(ダウ平均)が10/18をピークに下落に転じた一方、大型ハイテク株のウェートが高いナスダック総合指数は引き続き堅調に推移している。

ダウ平均の日次株価の日数(日柄)を長い期間で見ると、中国経済の急減速が世界経済に悪影響を与えて「チャイナ・ショック」と呼ばれた2015年、8/24に同年安値を付けた。その日から、2020年の新型コロナ・パンデミックによって同年の安値を付けた3/23までの営業日数は1153日である。更に同年3/23から数えて1153営業日目は今年の10/21(月曜日)に相当する。このように、チャート上の重要な相場の転換日どうしを繋いだ日柄は、それを別の時期に当てはめる場合にテクニカル分析上で「対等日数」と呼ぶことがあり、対等日数を経過する際に相場が転換しやすいとされる。このような考え方のベースには、景気サイクルにおける周期性が何らかの形で株式市場にもある程度反映しやすいといった考え方が成り立つという見方があるのだろう。

個別銘柄では決算発表を通じて注目すべき動きがみられる。10/23に7-9月期決算を発表した電気自動車(EV)のテスラ<TSLA>は、主力のEVが好調だったことに加え、来年前半に低価格EVの生産開始で販売増が見込まれること、および高利益率のエネルギー関連やその他サービス事業の売上構成比拡大が示された。特に、コストの高さが市場拡大への制約条件となっていたEV市場にとって「ギガキャスト」など部品の一括成形を伴う技術革新によるコストダウンの実現は朗報だろう。更に、10/22に7-9月決算を発表したアナログ半導体大手のテキサス・インスツルメンツ<TXN>は中国の自動車向け需要が改善していると述べた。自動運転ロボタクシーに関する電装化の動きも含め、関連する製品・サービスを提供する企業への投資好機だろうか。

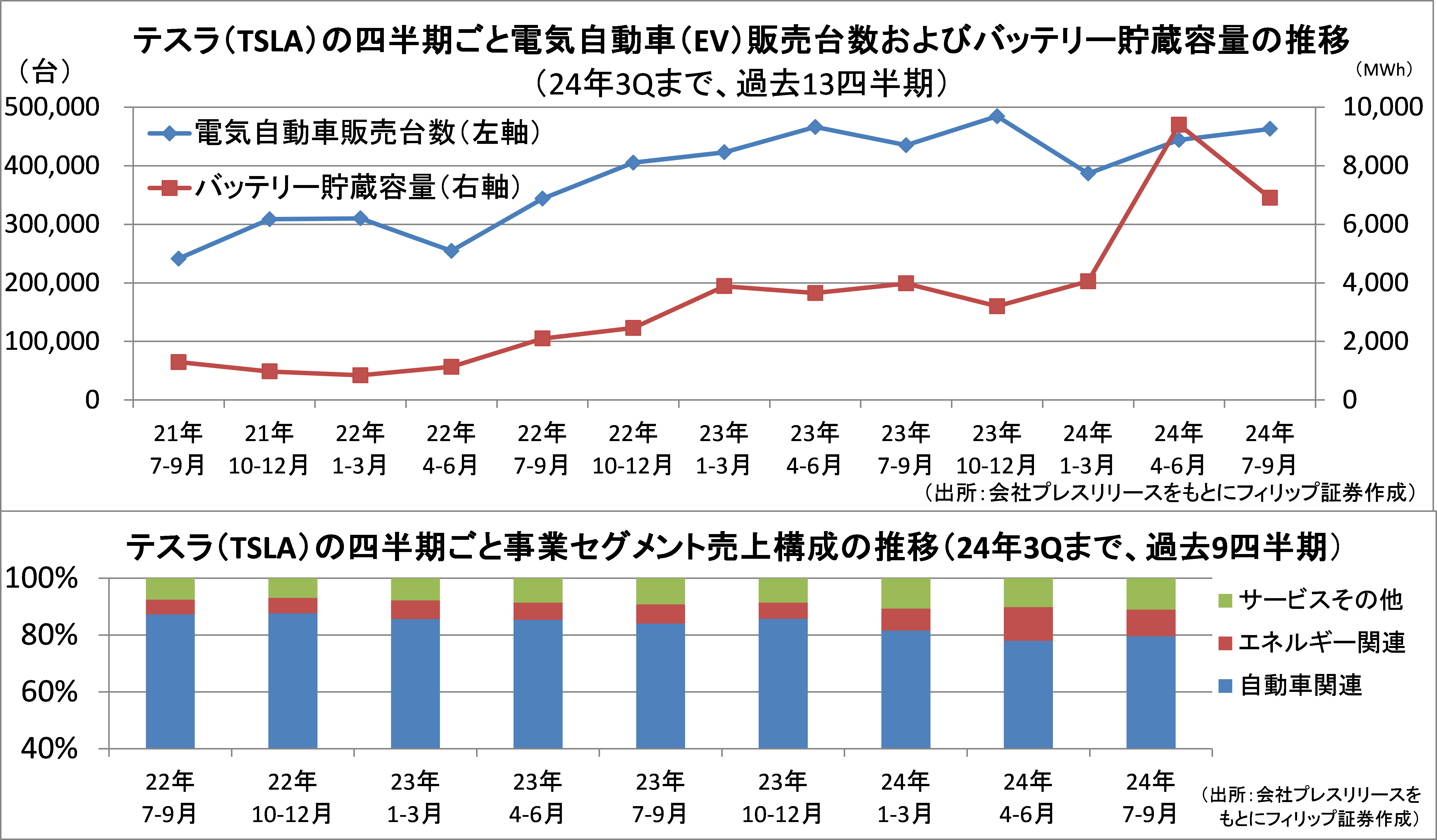

■テスラの事業モデル変化が加速~エネルギー関連・サービスその他が拡大

電気自動車(EV)のテスラが10/23に発表した7-9月期決算は、世界販売の5割を占める中国で政府補助金による販売促進策が奏功し、前年同期比8%増収、54%営業増益だった。低価格EVの25年前半における生産開始への言及も好感された。

決算内容で注目すべき点として、エネルギー生成・貯蔵のエネルギー事業(前年同期比52%増収)、および、急速充電網や運転支援システムを通じた課金収入に関するサービスその他事業(同29%増収)の売上構成比が拡大していることが挙げられる。特にサービスその他の構成比拡大は利益率向上への貢献が大きい。エネルギー事業も日本でヤマダホールディングス <9831> [東証P]の店舗(全国約1000店舗)で家庭用蓄電池「パワーウォール」を販売すると報道されるなど、勢いが加速中だ。

参考銘柄

アルコア<AA> 市場:NYSE・・・2025/1/17に2024/12期4Q(10-12月)の決算発表予定

・1886年設立の旧アルコアから2016年に航空機産業・自動車産業向けアルミニウム製造を行うアーコニック(ARNC)が分社化。現アルコアはボーキサイト採掘・アルミナ精錬・アルミニウム精錬を行う。

・10/16発表の2024/12期3Q(7-9月)は、売上高が前年同期比11.6%増の29.04億USD、非GAAPの調整後EPSが前年同期の▲1.14USDから0.57USDへ黒字転換。アルミナは生産量が同10%減も単位当り平均実現価格が同41%上昇。アルミニウムは生産量が同3%増、平均実現価格が同7%上昇。

・通期会社計画は、生産量はアルミナ・アルミニウムともに従来計画を据え置く一方で、出荷量はアルミナのみ上昇修正(アルミニウムは据え置き)。電気自動車(EV)のテスラが7-9月期決算発表で来年に低価格EVを市場投入し、生産台数を前年比2-3割増加とする計画を発表。EVのコストダウンには、アルミニウム活用により大型部品を一括成形する鋳造技術である「ギガキャスト」が必要。

フリーポート・マクモラン<FCX> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1987年設立。世界的鉱業会社で米アリゾナ州を本拠地とする。米モレンチ鉱物地区、ペルーのセロベルデ鉱山のほか、世界最大の銅・金鉱床の1つであるインドネシアのグラスベルグ鉱山を運営。

・10/22発表の2023/12期4Q(10-12月)は、売上高が前年同期比16.5%増の67.90億USD、非GAAPの調整後EPSが同2.6%減の0.38USD。主力の銅販売は生産量が同3%減も、平均販売単価が同13%上昇したことが増収に貢献。他方、単位生産・引渡費用が同15%増となり、利益面で響いた。

・通期会社計画は、銅販売量が前期比横ばい、資本的支出が同25%減で従来計画を据え置きに対し、銅の単位生産・引渡費用を同5%増の1ポンド当たり2.48USD(従来計画:2.46USD)へ引き上げ、全体の営業キャッシュフローを同29%増の68億USD(同:72億USD)へ下方修正。電気自動車(EV)に使われる銅はエンジン車に比べ約4倍とされる。EV需要増に伴って銅の需要増も見込まれるだろう。

ゼネラル・モーターズ<GM> 市場:NYSE・・・2025/1/28に2024/12期4Q(10-12月)の決算発表予定

・1908年設立。主にビュイック、キャデラック、シボレー、GMC等のブランドで自動車、トラックなど各種車両、自動車部品の設計・製造・販売を展開。近年は電気自動車(EV)に経営資源をシフト中。

・10/22発表の2024/12期3Q(7-9月)は、売上高が前年同期比10.5%増の487.57億USD、非GAAPの調整後EPSが同29.8%増の2.96USD。中国事業が不振だった一方、北米でピックアップトラックや多目的スポーツ車(SUV)など高単価の大型車が牽引。電気自動車(EV)販売台数も同6割増加した。

・2024/12通期会社計画を上方修正。調整後EPSを前期比30-37%増の10.0-10.5USD、調整後自動車事業フリーキャッシュフローを同7-16%増の125-135億USDとした。同社CEOは決算説明会で、EVにおけるより低コストの電池調達拡大の方針に加え、中国について「できるだけ早い段階で立て直しを実現する」と言明。中国では24年に入り販売店在庫と人員削減に注力の中で早期改善が期待される。

ノースロップ・グラマン<NOC> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1927年創業(1939年設立)のノースロップが1994年にグラマンを買収。4つの事業セグメント(航空システム、防衛システム、ミッションシステム、宇宙システム)を運営。世界最大規模の軍艦メーカー。

・10/24発表の2024/12期3Q(7-9月)は、売上高が前年同期比2.3%増の99.96億USD、年金債務や固定資産償却の影響を除いた非GAAPの調整後EPSは、同74.5%増の0.96USD。9月末受注残は同1.0%増の848億USD、前四半期比2%増と過去最高。航空および宇宙事業の営業利益率が改善。

・2024/12通期会社計画は、調整後EPSを25.65-26.05USDに上方修正(従来計画24.90-25.30USD、前期実績0.13USD)。売上高は前期比4-5%増の410-414億USDで据え置いた。同社は今年9月、米国ミサイル防衛庁(MDA)と協力してGPI(滑空段階迎撃用誘導弾)の生産を始めると発表。超音速ミサイルの脅威に対抗するもので、同社は日米両国政府による開発プログラムに参画の見通し。

RTX<RTX> 市場:NYSE・・・2024/1/23に2024/12期4Q(10-12月)の決算発表予定

・ユナイテッド・テクノロジーズの航空宇宙部門とレイセオンの経営統合で2020年に設立。コリンズ航空宇宙システム、プラット&ホイットニー、インテリジェンス&宇宙、ミサイル&防衛の4部門から構成。

・10/22発表の2024/12期3Q(7-9月)は、プラット&ホイットニー製造のエアバス旅客機向けエンジン「PW1100G-JM」の不具合関連など一時的要因を除く非GAAPの調整後売上高が前年同期比6.0%増の200.89億USD、調整後EPSが同16.0%増の1.45USD。9月末受注残が同16%増の2210億USD。

・通期会社計画を上方修正。売上高を前期比6.7-7.3%増の792.5-797.5億USD(従来計画:787.5-795.0億USD)、調整後EPSを同8.7-10.3%増の5.50-5.58USD(同:5.35-5.45USD)とした。9月末受注残は、防衛関連が20%増の900億USDに対し、国際政治情勢に左右されにくい民間商業航空関連(予備部品、エンジン、メンテナンス等)も前年同期比14%増の1310億USDと伸び、注目される。

執筆日:2024年10月29日

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース

ダウ平均の日次株価の日数(日柄)を長い期間で見ると、中国経済の急減速が世界経済に悪影響を与えて「チャイナ・ショック」と呼ばれた2015年、8/24に同年安値を付けた。その日から、2020年の新型コロナ・パンデミックによって同年の安値を付けた3/23までの営業日数は1153日である。更に同年3/23から数えて1153営業日目は今年の10/21(月曜日)に相当する。このように、チャート上の重要な相場の転換日どうしを繋いだ日柄は、それを別の時期に当てはめる場合にテクニカル分析上で「対等日数」と呼ぶことがあり、対等日数を経過する際に相場が転換しやすいとされる。このような考え方のベースには、景気サイクルにおける周期性が何らかの形で株式市場にもある程度反映しやすいといった考え方が成り立つという見方があるのだろう。

個別銘柄では決算発表を通じて注目すべき動きがみられる。10/23に7-9月期決算を発表した電気自動車(EV)のテスラ<TSLA>は、主力のEVが好調だったことに加え、来年前半に低価格EVの生産開始で販売増が見込まれること、および高利益率のエネルギー関連やその他サービス事業の売上構成比拡大が示された。特に、コストの高さが市場拡大への制約条件となっていたEV市場にとって「ギガキャスト」など部品の一括成形を伴う技術革新によるコストダウンの実現は朗報だろう。更に、10/22に7-9月決算を発表したアナログ半導体大手のテキサス・インスツルメンツ<TXN>は中国の自動車向け需要が改善していると述べた。自動運転ロボタクシーに関する電装化の動きも含め、関連する製品・サービスを提供する企業への投資好機だろうか。

■テスラの事業モデル変化が加速~エネルギー関連・サービスその他が拡大

電気自動車(EV)のテスラが10/23に発表した7-9月期決算は、世界販売の5割を占める中国で政府補助金による販売促進策が奏功し、前年同期比8%増収、54%営業増益だった。低価格EVの25年前半における生産開始への言及も好感された。

決算内容で注目すべき点として、エネルギー生成・貯蔵のエネルギー事業(前年同期比52%増収)、および、急速充電網や運転支援システムを通じた課金収入に関するサービスその他事業(同29%増収)の売上構成比が拡大していることが挙げられる。特にサービスその他の構成比拡大は利益率向上への貢献が大きい。エネルギー事業も日本でヤマダホールディングス <9831> [東証P]の店舗(全国約1000店舗)で家庭用蓄電池「パワーウォール」を販売すると報道されるなど、勢いが加速中だ。

参考銘柄

アルコア<AA> 市場:NYSE・・・2025/1/17に2024/12期4Q(10-12月)の決算発表予定

・1886年設立の旧アルコアから2016年に航空機産業・自動車産業向けアルミニウム製造を行うアーコニック(ARNC)が分社化。現アルコアはボーキサイト採掘・アルミナ精錬・アルミニウム精錬を行う。

・10/16発表の2024/12期3Q(7-9月)は、売上高が前年同期比11.6%増の29.04億USD、非GAAPの調整後EPSが前年同期の▲1.14USDから0.57USDへ黒字転換。アルミナは生産量が同10%減も単位当り平均実現価格が同41%上昇。アルミニウムは生産量が同3%増、平均実現価格が同7%上昇。

・通期会社計画は、生産量はアルミナ・アルミニウムともに従来計画を据え置く一方で、出荷量はアルミナのみ上昇修正(アルミニウムは据え置き)。電気自動車(EV)のテスラが7-9月期決算発表で来年に低価格EVを市場投入し、生産台数を前年比2-3割増加とする計画を発表。EVのコストダウンには、アルミニウム活用により大型部品を一括成形する鋳造技術である「ギガキャスト」が必要。

フリーポート・マクモラン<FCX> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1987年設立。世界的鉱業会社で米アリゾナ州を本拠地とする。米モレンチ鉱物地区、ペルーのセロベルデ鉱山のほか、世界最大の銅・金鉱床の1つであるインドネシアのグラスベルグ鉱山を運営。

・10/22発表の2023/12期4Q(10-12月)は、売上高が前年同期比16.5%増の67.90億USD、非GAAPの調整後EPSが同2.6%減の0.38USD。主力の銅販売は生産量が同3%減も、平均販売単価が同13%上昇したことが増収に貢献。他方、単位生産・引渡費用が同15%増となり、利益面で響いた。

・通期会社計画は、銅販売量が前期比横ばい、資本的支出が同25%減で従来計画を据え置きに対し、銅の単位生産・引渡費用を同5%増の1ポンド当たり2.48USD(従来計画:2.46USD)へ引き上げ、全体の営業キャッシュフローを同29%増の68億USD(同:72億USD)へ下方修正。電気自動車(EV)に使われる銅はエンジン車に比べ約4倍とされる。EV需要増に伴って銅の需要増も見込まれるだろう。

ゼネラル・モーターズ<GM> 市場:NYSE・・・2025/1/28に2024/12期4Q(10-12月)の決算発表予定

・1908年設立。主にビュイック、キャデラック、シボレー、GMC等のブランドで自動車、トラックなど各種車両、自動車部品の設計・製造・販売を展開。近年は電気自動車(EV)に経営資源をシフト中。

・10/22発表の2024/12期3Q(7-9月)は、売上高が前年同期比10.5%増の487.57億USD、非GAAPの調整後EPSが同29.8%増の2.96USD。中国事業が不振だった一方、北米でピックアップトラックや多目的スポーツ車(SUV)など高単価の大型車が牽引。電気自動車(EV)販売台数も同6割増加した。

・2024/12通期会社計画を上方修正。調整後EPSを前期比30-37%増の10.0-10.5USD、調整後自動車事業フリーキャッシュフローを同7-16%増の125-135億USDとした。同社CEOは決算説明会で、EVにおけるより低コストの電池調達拡大の方針に加え、中国について「できるだけ早い段階で立て直しを実現する」と言明。中国では24年に入り販売店在庫と人員削減に注力の中で早期改善が期待される。

ノースロップ・グラマン<NOC> 市場:NYSE・・・2025/1/24に2024/12期4Q(10-12月)の決算発表予定

・1927年創業(1939年設立)のノースロップが1994年にグラマンを買収。4つの事業セグメント(航空システム、防衛システム、ミッションシステム、宇宙システム)を運営。世界最大規模の軍艦メーカー。

・10/24発表の2024/12期3Q(7-9月)は、売上高が前年同期比2.3%増の99.96億USD、年金債務や固定資産償却の影響を除いた非GAAPの調整後EPSは、同74.5%増の0.96USD。9月末受注残は同1.0%増の848億USD、前四半期比2%増と過去最高。航空および宇宙事業の営業利益率が改善。

・2024/12通期会社計画は、調整後EPSを25.65-26.05USDに上方修正(従来計画24.90-25.30USD、前期実績0.13USD)。売上高は前期比4-5%増の410-414億USDで据え置いた。同社は今年9月、米国ミサイル防衛庁(MDA)と協力してGPI(滑空段階迎撃用誘導弾)の生産を始めると発表。超音速ミサイルの脅威に対抗するもので、同社は日米両国政府による開発プログラムに参画の見通し。

RTX<RTX> 市場:NYSE・・・2024/1/23に2024/12期4Q(10-12月)の決算発表予定

・ユナイテッド・テクノロジーズの航空宇宙部門とレイセオンの経営統合で2020年に設立。コリンズ航空宇宙システム、プラット&ホイットニー、インテリジェンス&宇宙、ミサイル&防衛の4部門から構成。

・10/22発表の2024/12期3Q(7-9月)は、プラット&ホイットニー製造のエアバス旅客機向けエンジン「PW1100G-JM」の不具合関連など一時的要因を除く非GAAPの調整後売上高が前年同期比6.0%増の200.89億USD、調整後EPSが同16.0%増の1.45USD。9月末受注残が同16%増の2210億USD。

・通期会社計画を上方修正。売上高を前期比6.7-7.3%増の792.5-797.5億USD(従来計画:787.5-795.0億USD)、調整後EPSを同8.7-10.3%増の5.50-5.58USD(同:5.35-5.45USD)とした。9月末受注残は、防衛関連が20%増の900億USDに対し、国際政治情勢に左右されにくい民間商業航空関連(予備部品、エンジン、メンテナンス等)も前年同期比14%増の1310億USDと伸び、注目される。

執筆日:2024年10月29日

【免責・注意事項】

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。フィリップ証券は、レポートを提供している証券会社との契約に基づき対価を得る場合があります。当資料に記載されている内容は投資判断の参考として筆者の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。投資に関する最終決定は、お客様ご自身の判断でなさるようお願いいたします。また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。当資料の一切の権利はフィリップ証券株式会社に帰属しており、無断で複製、転送、転載を禁じます。

<日本証券業協会自主規制規則「アナリスト・レポートの取扱い等に関する規則 平14.1.25」に基づく告知事項>

・ 本レポートの作成者であるアナリストと対象会社との間に重大な利益相反関係はありません。

※フィリップ証券より提供されたレポートを掲載しています。

株探ニュース